Аналитики "Финама" провели исследование и представили стратегию по банковскому сектору, выявив ключевые тенденции и предоставив торговые рекомендации.

Глобальные тенденции банковского сектора

- 2022 год оказался весьма неблагоприятным для банковских акций. Разгон инфляции в мире, спровоцировавший резкое ужесточение монетарной политики основных центробанков, а также специальная военная операция России на Украине и локдауны в Китае привели к существенному ухудшению экономических прогнозов. И банковский сектор, бизнес которого чувствителен к ситуации в экономике, завершил прошлый год в существенном минусе.

- Результаты ведущих банков США в IV квартале 2022 года были неоднозначными. Выручка увеличилась в годовом выражении, однако прибыль показала заметное снижение по итогам четвертого квартала подряд. Негативными факторами оставались резкое падение доходов от инвестбанковских услуг, а также существенное увеличение расходов на кредитный риск.

- Мы сохраняем осторожно позитивный долгосрочный взгляд на банковский сектор США. Полагаем, что американская экономика по-прежнему имеет значительный запас прочности и, несмотря на повышенные макроэкономические и другие риски, все же сможет избежать серьезного спада. На этом фоне банки Соединенных Штатов продолжат чувствовать себя относительно неплохо в финансовом плане, хотя их результаты в предстоящие кварталы будут оставаться, судя по всему, не самыми сильными.

- Благодаря накопленному ранее запасу прочности и мерам поддержки со стороны правительства и ЦБ банковский сектор РФ смог достаточно уверенно пережить кризисный 2022 год, показав положительный финансовый результат. Если не произойдет новых шоков, в начавшемся году можно ожидать значительного восстановления прибыли отечественных банков, при этом эффект от недавно введенных новых санкций против сектора, скорее всего, окажется ограниченным.

- Учитывая повышенную экономическую и рыночную неопределенность, мы по-прежнему воздерживаемся от выпуска обычных рекомендаций и целевых цен по акциям российских финансовых компаний. Между тем мы полагаем, что риски уже в значительной степени отражены в котировках бумаг банков, и сохраняем рекомендацию «На уровне рынка» для сектора.

- Европейская экономика в 2022 году продемонстрировала завидную устойчивость к кризисным явлениям и сумела избежать самых пессимистичных сценариев. В связи с этим и европейский банковский сектор смотрелся очень неплохо. В то же время на фоне высокой инфляции в Старом Свете сохраняются ожидания дальнейшего быстрого ужесточения ДКП со стороны ЕЦБ. Это усиливает неопределенность в отношении дальнейших экономических перспектив региона, что будет оказывать давление на банковский бизнес.

- Банковский сектор Китая, в отличие от большинства других ведущих стран, чувствовал себя довольно уверенно в прошлом году на фоне масштабных мер поддержки экономики страны со стороны фискальных и финансовых властей. Отмена антиковидных ограничений при сохранении мягкой монетарной политики должна придать сильный импульс китайской экономике, что окажет существенную поддержку финансовым показателям банков.

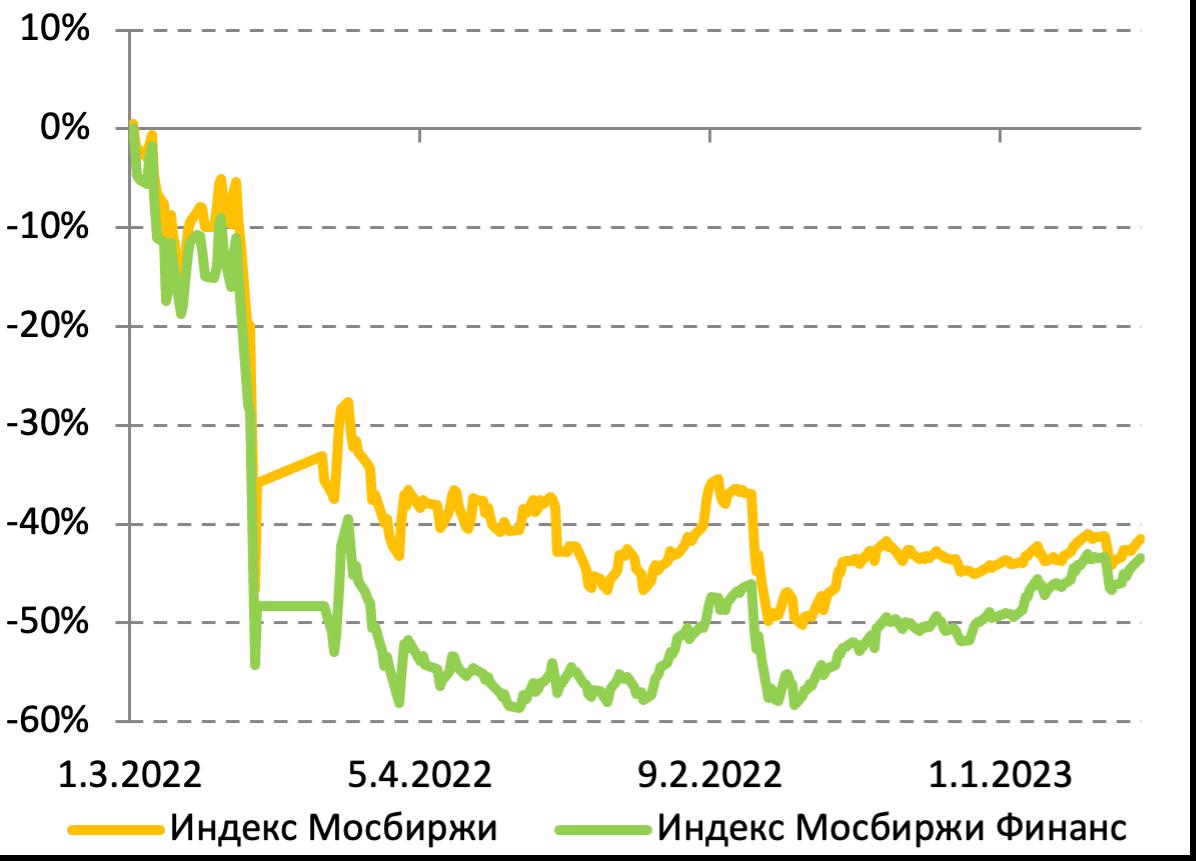

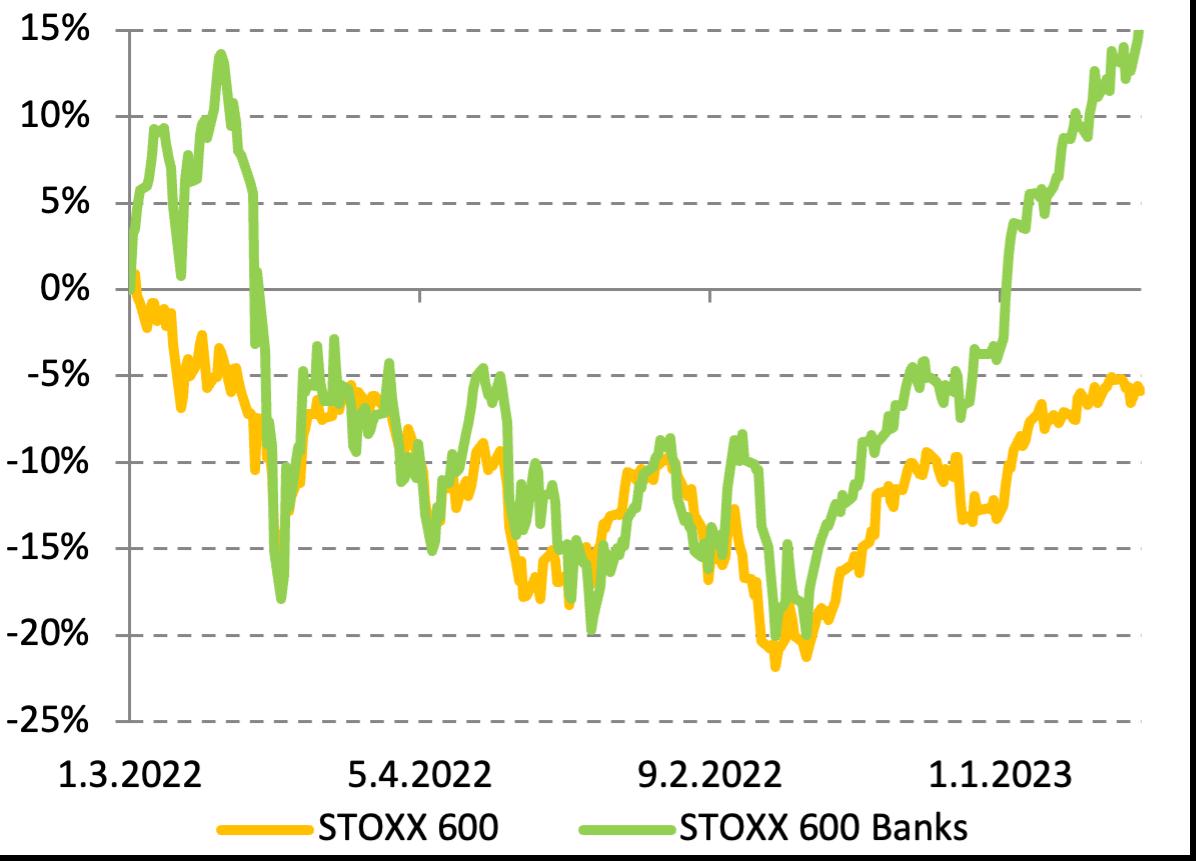

Банковский сектор остается в значительном минусе. Европа — исключение

2022 год оказался весьма неблагоприятным для банковских акций. Разгон инфляции в мире, спровоцировавший резкое ужесточение монетарной политики основных центробанков, а также специальная военная операция России на Украине и локдауны в Китае привели к существенному ухудшению экономических прогнозов. И банковский сектор, бизнес которого чувствителен к ситуации в экономике, завершил в существенном минусе прошлый год, причем явными аутсайдерами стали финансовые компании РФ, стоимость акций которых обвалилась после объявления странами Запада жестких антироссийских санкций. Такая ситуация в большинстве ведущих стран сохраняется и в начале 2023 года. При этом исключением являются акции европейских банков, демонстрирующие впечатляющее ралли в последние месяцы после того, как наиболее пессимистичные прогнозы в отношении экономики Старого Света не оправдались.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США

РФ

Европа

Китай

США: банки неплохо пережили сложный 2022 год

Замедление деловой и потребительской активности в США и мире на фоне разгона инфляции и ужесточения монетарной политики ведущих центробанков, ухудшение конъюнктуры на финансовых рынках и резкий рост геополитических рисков стали причиной заметного ослабления финансовых показателей американских банков в прошлом году. В то же время надо признать, что ведущие представители сектора в целом неплохо справились с трудностями.

Суммарная чистая прибыль 10 крупнейших банков США (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial Corp, PNC Financial Services и Bank of New York Mellon) в IV квартале 2022 года упала на 19,4% (г/г) до $31,7 млрд, что частично объясняется высокой базой крайне успешного для сектора 2021 года, при этом средняя рентабельность капитала опустилась на 2,5 п. п. до 9,6%. Отметим, что значительное снижение квартальной прибыли в годовом выражении было зафиксировано по итогам четвертого квартала подряд. Совокупная чистая выручка увеличилась лишь на 4% (г/г) до $143,4 млрд.

Динамика квартальной прибыли топ-10 американских банков

Источник: данные банков, расчеты ФГ «Финам»

Драйвером роста выручки стали сильные результаты традиционного процентного бизнеса банков, который выиграл от увеличения объемов кредитования и существенного роста процентных ставок. Так, ключевая ставка в Штатах в IV квартале увеличилась суммарно на 125 б. п., что положительно сказалось на показателе чистой процентной маржи, который по рассматриваемым банкам вырос в среднем на 65 б. п. до 2,77%. Банки отмечали сохранение высокой кредитной активности американцев, в том числе заметное повышение трат по кредитным картам на покупки в магазинах, путешествия, развлечения, походы в рестораны. Сдерживающим фактором, однако, стало ощутимое ухудшение поступлений в сегменте ипотечного кредитования в результате снижения спроса на жилье в США из-за существенного повышения ипотечных ставок.

Суммарный чистый процентный доход рассматриваемых банков в октябре-декабре подскочил на 34,1% (г/г) до $79,2 млрд. Кроме того, поддержку выручке оказали неплохие результаты торговых подразделений банков, которые смогли нарастить доходы на фоне повышенной волатильности на финансовых рынках. В то же время негативным фактором оставалось резкое падение доходов от инвестбанковских услуг, которые продолжали страдать из-за существенного снижения числа и объемов размещений акций и облигаций в связи с ухудшением конъюнктуры на мировых финансовых рынках, а также ослабления M&A-активности в мире.

Основным фактором, обусловившим падение прибыли, стал резкий рост расходов на кредитный риск, которые достигли $9,3 млрд в отчетном периоде, тогда как в IV квартале 2021 года они находились в отрицательной зоне и составляли -$2,8 млрд (тогда банки продолжали в массовом порядке распускать созданные в 2020 году в больших объемах резервы на возможные потери по кредитам). Основная причина в том, что из-за ухудшения прогнозов в отношении американской и мировой экономики банкам пришлось вновь досоздавать резервы. Кроме того, давление на прибыль оказал заметный рост операционных расходов в условиях повышенной инфляции в Штатах и мире.

Что касается капитальной позиции рассматриваемых банков, то она остается прочной. Среднее значение коэффициента достаточности капитала первого уровня (CET1) за прошлый год уменьшилось на 0,3 п. п. до 11,6%, однако у всех банков показатели заметно превышают минимальные регуляторные уровни. Банки продолжают платить достаточно щедрые дивиденды (дивдоходность банковских акций является весьма высокой по меркам американских компаний и колеблется в интервале от 2,5% у Bank of America и до 4,3% у Truist Financial), а некоторые из них заявили о намерении возобновить байбэк в текущем квартале.

Перспективы банковского сектора

Руководители американских банков отмечают, что экономика США остается сильной, потребители продолжают тратить деньги, а компании находятся в неплохой финансовой форме. При этом сохраняется достаточно высокая платежная дисциплина клиентов — доля просрочки в кредитных портфелях хоть и растет в последние кварталы, но все еще остается значительно ниже допандемийного уровня. В то же время риски для экономики увеличиваются и связаны с повышенной геополитической напряженностью, уязвимым положением энергетических и продовольственных рынков, устойчиво высокой инфляцией, беспрецедентным ужесточением монетарной политики. В ряде банков также сообщили, что в базовом сценарии ждут мягкой рецессии в США в текущем году.

Тем не менее мы сохраняем осторожно-позитивный долгосрочный взгляд на банковский сектор США. Мы полагаем, что американская экономика по-прежнему имеет значительный запас прочности и, несмотря на повышенные макроэкономические и другие риски, все же сможет избежать серьезного спада. На этом фоне американские банки продолжат чувствовать себя относительно неплохо в финансовом плане, хотя их результаты в предстоящие кварталы будут оставаться, судя по всему, не самыми сильными.

Высокие процентные ставки в США и сохраняющаяся повышенная кредитная активность американцев будут и далее положительно сказываться на процентном бизнесе банков, хотя повышательное давление на депозитные ставки, вероятно, со временем начнет негативно отражаться на показателе чистой процентной маржи. Ситуация в инвестбанковских подразделениях в ближайшие кварталы, скорее всего, продолжит оставаться неблагоприятной. В то же время определенная нормализация конъюнктуры на финансовых рынках позволяет рассчитывать на постепенное восстановление числа размещений акций и облигаций и числа сделок M&A после провала в прошлом году, хотя опасения по поводу глобальной рецессии и высокие геополитические риски, по всей видимости, будут оставаться сдерживающими факторами.

По нашим оценкам, прибыль ведущих банков США, которая в прошлом году просела на 26,5% до $135,9 млрд, в 2023 году увеличится на 8% до $146,6 млрд. Выручка может повыситься на 7% до $557,6 млрд после околонулевой динамики по итогам 2022 года.

Интересные идеи в финансовом секторе США

Источник: Finam.ru

Mastercard — оператор одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Финансовые показатели Mastercard за IV квартал 2022 года были неплохими и отразили сохранение достаточно высокой потребительской и деловой активности в США и мире. Выручка повысилась на 11,5% (г/г) до $5,82 млрд, скорректированная прибыль на акцию — на 12,8% до $2,65, причем оба показателя превзошли консенсус-прогнозы. Преимуществами компании являются устойчивый баланс (коэффициент Чистый долг/EBITDA составляет невысокие 0,5х) и способность генерировать большие денежные потоки, что позволяет ей направлять значительные средства на выплаты акционерам. Отметим также, что Mastercard довольно неплохо чувствует себя в условиях высокой инфляции: ее доходы зависят от объема операций по картам, а последние в свою очередь увеличиваются вместе с ростом цен. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе. Учитывая сильные позиции компании в секторе и широкий международный охват, мы ожидаем, что Mastercard продолжит оставаться одним из главных бенефициаров данного тренда. Наш рейтинг по акциям Mastercard — «Покупать» с целевой ценой $422,4, что предполагает потенциал роста на уровне 19%.

Источник: Finam.ru

РФ: банки смогли завершить с прибылью кризисный 2022 год

Российская финансовая система стала одной из главных целей санкционного давления со стороны Запада. Однако отечественный банковский сектор смог весьма уверенно выдержать удар и сохранил устойчивость, чему способствовали накопленный ранее запас прочности и меры поддержки экономики и финсектора со стороны правительства и ЦБ РФ. Более того, уже с начала II полугодия 2022 года банки смогли выйти на прибыльную траекторию и закончили в плюсе весь прошлый год.

По данным ЦБ РФ, по итогам 2022 года российские банки заработали 203 млрд руб. прибыли — это почти в 12 раз меньше, чем в 2021 году, но можно считать хорошим показателем для столь сложного года. Особенно с учетом того, что по состоянию на 1 июля убыток сектора составлял 1,5 трлн руб. Достигнуть положительного годового финансового результата банкам позволили возросшие доходы по основным направлениям деятельности и сокращение темпов отчислений в резервы. Чистый процентный доход сектора в прошлом году вырос на 2,9% до 4,19 трлн руб., чистый комиссионный доход — на 5,7% до 1,62 трлн руб. Это было частично компенсировано убытками от операций с ценными бумагами, а также от переоценки валютных активов и драгметаллов на балансе (в сумме на 515 млрд руб.). Операционные расходы поднялись на 7% до 2,74 трлн руб. Основным же драйвером падения прибыли стал резкий рост расходов на резервирование на фоне ухудшения экономических прогнозов — в 5 раз до 2,48 трлн руб. Хотя итоговая цифра и оказалась существенно ниже пессимистичных прогнозов начала прошлого года.

Благодаря приостановке выплат дивидендов и мерам поддержки со стороны ЦБ (в частности, регулятор разрешил банкам распустить накопленный ранее макропруденциальный буфер, что позволило им высвободить около 0,9 трлн руб. капитала) регулятивный капитал сектора за январь-декабрь увеличился на 2,7%. При этом уровень достаточности совокупного капитала банков на конец декабря составил 12,7%, что на 0,4 п. п. больше докризисного показателя начала прошлого года.

В начале 2023 года положительные тенденции последних месяцев прошлого года продолжились, чистая прибыль сектора в январе подскочила на 57% (г/г) до 258 млрд руб. при рентабельности капитала в годовом выражении более 25%. Этому способствовали рост чистых процентных и комиссионных доходов (на 26% (г/г) и 16% (г/г) соответственно), а также снижение стоимости риска до примерно 1%, что в два раза ниже среднего исторического уровня.

На фоне восстановления ситуации в банковском секторе ЦБ РФ еще в прошлом году начал постепенно выходить из регуляторных послаблений. В частности, в условиях роста структурного профицита ликвидности и значительной нормализации ситуации на финансовых рынках регулятор с 1 августа 2022 года начал поэтапно повышать нормативы обязательных резервов для банков, а с начала 2023 года была отменена часть мер поддержки, в том числе связанных с переоценкой стоимости ценных бумаг и фиксацией курсов валют для расчета нормативов. В то же время в условиях высокой неопределенности относительно кредитного качества ЦБ продлил послабления по формированию резервов по кредитам гражданам и бизнесу. Чтобы не допустить сжатия кредитного портфеля в условиях отмены отдельных регуляторных послаблений, ЦБ временно отменил надбавки к нормативам достаточности капитала.

Кроме того, ЦБ объявил о ряде точечных мер, направленных на сдерживание розничного кредитования, которое в ряде сегментов уже вернулось на докризисный уровень. Так, с 1 января 2023 года в РФ начали действовать прямые ограничения (макропруденциальные лимиты) на выдачу банками и микрофинансовыми организациями необеспеченных потребительских кредитов заемщикам с высокими показателями долговой нагрузки (с ПДН более 80%) и долгосрочных потребительских кредитов (на срок более 5 лет). По оценке регулятора, в целом по банковскому сектору вводимое ограничение затронет не более 10% от объема предоставляемых ссуд. Кроме того, ЦБ ужесточил регулирование ипотеки с низким первоначальным взносом на новостройки, а также собирается ввести ограничения на так называемую ипотеку от застройщиков с околонулевыми ставками. Указанные меры, вероятно, будут оказывать сдерживающее влияние на рынок розничного кредитования. Однако они выглядят в целом оправданными в текущих сложных экономических условиях и должны сделать рост рынка более здоровым, без чрезмерного накопления рисков в банковской системе.

Отметим, что в конце февраля страны Запада объявили новые пакеты антироссийских санкций, приуроченные к годовщине начала СВО, и финансовый сектор страны не остался в стороне. В частности, ЕС ввел блокирующие санкции против «Тинькофф-банка», «Альфа-банка» и «Росбанка», а США включили в список SDN еще 11 российских кредиторов, в основном из второго эшелона, в том числе «МКБ», Банк «Санкт-Петербург», «Уралсиб», «Зенит» и «МТС-банк». Как результат, на данный момент под западными санкциями находятся все системно-значимые российские банки за исключением двух дочек иностранных банков — «Райффайзенбанка» и «Юникредит банка». Это означает еще большую изоляцию российской финансовой системы от мировой, увеличение барьеров, затрудняющих транзакции между РФ и другими странами. В то же время российский банковский сектор и экономика уже в достаточной степени адаптировались к жизни в условиях санкций, и эффект от новых мер, по нашему мнению, будет ограниченным.

Кредитование в РФ восстановилось после провала прошлой весны

Кредитование в РФ сумело достаточно быстро восстановиться после спада весны прошлого года, вызванного общим экономическим шоком, который испытала наша страна после начала СВО и введения Западом жестких антироссийских санкций, а также резким ростом кредитных ставок вслед за ключевой ставкой ЦБ. Этому способствовали стабилизация экономической ситуации в стране и постепенная нормализация стоимости кредитов. Причем объявление частичной мобилизации в конце сентября привело лишь к некоторому замедлению данной тенденции, прежде всего в розничном сегменте.

По данным ЦБ, портфель кредитов физлицам российских банков показывал стабильный рост после снижения в апреле-мае 2022 года, и по итогам всего прошлого года его повышение составило 9,5%. Драйвером подъема была ипотека, портфель которой вырос на 17%, во многом благодаря действию льготных госпрограмм. При этом необеспеченное потребительское кредитование показало прирост лишь на 2,7%, что объяснялось ужесточением кредитных политик банков и снижением спроса со стороны населения на фоне повышенной экономической неопределенности.

Источник: ЦБ РФ

Корпоративный кредитный портфель российских банков за год увеличился на 14,3% с исключением влияния валютной переоценки. Поддержку сегменту оказали госпрограммы поддержки кредитования системообразующих предприятий. При этом значительный спрос на кредиты был обусловлен в том числе замещением внешних заимствований с учетом фактического закрытия для российских компаний западных рынков капитала. Потребность в ресурсах также была связана с инвестициями в трансформацию и адаптацию бизнеса, усложнением логистических цепочек, значительный вклад вносило кредитование жилищного строительства.

Источник: ЦБ РФ

Между тем качество кредитных портфелей остается под контролем. На фоне проведенных реструктуризаций доля просрочки в корпоративном сегменте опустилась до 4,9% по состоянию на конец декабря с 5,6% в начале прошлого года, в розничном — немного повысилась (до 4,2% с 4,1%).

Что касается фондирования, средства юридических лиц в российских банках за 2022 год подскочили на 21% до 45 млрд руб. Основной приток был обеспечен нефтегазовыми компаниями на фоне высоких цен на энергоносители. При этом росли только рублевые остатки, тогда как валютные активно сокращались, в том числе из-за конвертации средств отдельных клиентов в рубли. Тем временем средства населения в банках (без учета счетов эскроу) выросли в прошлом году на 6,9% до 36,6 млрд руб. Причем положительная динамика была целиком обеспечена декабрем, когда прирост составил рекордные 2,5трлн руб. на фоне традиционного для конца года авансирования пенсий и выплат социальных пособий.

Ожидания

Несмотря на некоторые позитивные моменты, риски для российской экономики и банковского сектора, по нашему мнению, все еще остаются высокими. По прогнозу ЦБ, низшую точку российская экономика будет проходить в I полугодии 2023 года, при этом нельзя исключать новых шоков, учитывая напряженную геополитическую обстановку и обещания западных стран продолжать усиливать санкционное давление на РФ. На этом фоне бизнес российских банков будет оставаться под определенным давлением. В частности, ранее ЦБ оценивал, что при реализации стрессового сценария, предполагающего сохранение жесткого санкционного режима, ухудшение кредитного качества заемщиков и стагфляцию в мировой экономике, отдельным российским кредиторам может потребоваться докапитализация в сумме до 0,7 трлн рублей до конца текущего года (при этом сектор, как ожидается, все же сохранит устойчивость и потенциал к кредитованию).

Тем не менее мы с определенным оптимизмом оцениваем перспективы российских банков в наступившем году и ожидаем продолжения восстановления сектора в базовом сценарии. Мы ожидаем, что темпы роста корпоративного кредитования замедлятся на фоне вероятного дальнейшего снижения ВВП страны и слабой динамики инвестиций в основной капитал, но останутся на достаточно высоком уровне — в районе 10-11%. При этом определенную поддержку сегменту продолжит оказывать рефинансирование внешних заимствований нефинансового сектора. Между тем мы ожидаем некоторого ускорения роста розничных кредитных портфелей, чему будет способствовать улучшение динамики необеспеченного потребительского кредитования, которое испытало наибольшее давление в прошлом году из-за роста кредитных ставок и значительного ужесточения требований банков к заемщикам. Ипотека в этом году также продолжит рост, но более скромными темпами в связи с мерами ЦБ по «охлаждению» данного сегмента. Качество кредитных портфелей на фоне сложной ситуации в экономике, по всей вероятности, немного ухудшится, но останется на вполне контролируемом уровне.

Мы также рассчитываем на рост прибыльности сектора в 2023 году. Значимым фактором, свидетельствующим о том, что банки смогли достаточно уверенно пройти через острую фазу кризиса и вернулись к нормальной работе, является устойчивость их доходов от основных направлений деятельности в последние месяцы. Прогнозируемый в текущем году рост кредитных портфелей на фоне стабилизации процентных ставок должен позволить банкам показать умеренный рост выручки, при этом стоимость риска должна будет сократиться, поскольку они уже создали большой объем резервов в первой половине прошлого года. В результате, по нашим предварительным оценкам, при отсутствии каких-то новых сильных экономических или иных шоков чистая прибыль сектора по итогам 2023 года может составить 1,2-1,4 трлн руб.

Инвестиционное заключение

Учитывая повышенную экономическую и рыночную неопределенность, а также отсутствие полноценных финансовых отчетностей, мы по-прежнему воздерживаемся от выпуска обычных рекомендаций и целевых цен по акциям российских банков. В то же время мы полагаем, что риски уже в значительной степени отражены в котировках бумаг банков, и сохраняем рекомендацию «На уровне рынка» для сектора.

На наш взгляд, инвесторам, планирующим открыть долгосрочные позиции в банковском секторе РФ, по-прежнему лучше делать ставку на ведущего кредитора — «Сбер». Банк уверенно пережил пик кризиса и уже фактически вернулся к нормальной работе — основные показатели (объемы кредитования, чистые процентные и комиссионные доходы, объемы резервирования, доля просрочки) пришли к докризисным уровням. Данных по капитальной позиции «Сбер» не раскрывает, но уверяет, что с запасом выполняет все ограничения по нормативам достаточности капитала и при этом не пользуется послаблениями ЦБ. На таком фоне в 2023 году можно ожидать значительного восстановления прибыли банка и его возвращения к выплатам дивидендов. В частности, в Минфине ранее в этом году сообщили, что правительство, основной акционер «Сбера», ожидает от банка дивиденды за 2022 год в соответствии с дивидендной политикой, согласно которой на выплаты направляется не менее 50% прибыли. Таким образом, дивиденд может составить 6,6 руб. на акцию каждого типа, что соответствует дивдоходности в районе 4%. 9 марта «Сбер» опубликует отчетность по МСФО за 2022 год, тогда же, вероятно, станут известны подробности по поводу дивидендов.

Источник: Finam.ru

В финансовом секторе мы также с оптимизмом смотрим на акции ПАО «Московская биржа». Опубликованные компанией в прошлом году финансовые показатели говорят о неплохой устойчивости ее бизнеса в сложных условиях. Комиссионные доходы заметно снизились в связи с сокращением объемов торгов из-за отсутствия иностранных инвесторов и снижения цен в рублях на торгуемые активы. Однако это, по всей видимости, было с избытком компенсировано ростом процентных доходов («Мосбиржа» не раскрывает динамику данного показателя, но она вполне могла хорошо заработать, размещая клиентские остатки под повышенные процентные ставки). Как результат, показатель EBITDA и чистая прибыль «Мосбиржи» продемонстрировали уверенный подъем в январе-сентябре 2022 года и, вероятно, окажутся в значительном плюсе по итогам всего прошлого года (годовую отчетность компания планирует опубликовать в марте). На таком фоне можно ожидать возвращения компании к выплате дивидендов. По нашим оценкам, прибыль «Мосбиржи» по итогам 2022 года составила порядка 31 млрд руб. Если выплаты пройдут по нижней границе в 60% от прибыли, то дивиденд может составить 8,2 руб. с доходностью около 7%. Отметим также, что в долгосрочной перспективе «Мосбиржа» даже может в определенной степени выиграть от санкций в отношении российского финансового сектора, еще больше усилив свои позиции в качестве главной площадки для торговли российскими ценными бумагами.

Рискованными для покупок на текущий момент выглядят акции ВТБ. Банк не публикует финансовой отчетности, однако его руководство ранее заявляло, что убыток по итогам 2022 года может оказаться больше антирекорда 2009 года. И хотя в этом году банк планирует стать прибыльным, риски остаются значительными и связаны, в частности, с предстоящей интеграцией банков «Открытие» и РНКБ. Негативный фон вокруг акций также создают объявленные допэмиссии. Дивидендов от ВТБ в ближайшие год-два, по всей вероятности, также ждать не стоит.

Европа: банки смотрятся неплохо благодаря устойчивости европейской экономики, но риски велики

Европейская экономика в 2022 году продемонстрировала завидную устойчивость к кризисным явлениям. Несмотря на резкий рост экономических, геополитических и энергетических рисков, ВВП еврозоны в прошлом году, согласно предварительным данным Евростата, вырос на 3,5%, хотя многие экономисты ожидали глубокого спада. При этом по темпам экономического подъема в прошлом году Европа опередила и США, и Китай. В связи с этим и европейский банковский сектор смотрелся очень неплохо.

Так, по оценке Refinitiv, чистая прибыль финкомпаний, входящих в состав STOXX 600, в IV квартале 2022 года взлетела почти на 45% (г/г), что является лучшим результатом среди всех компонент индекса. Выручка при этом увеличилась на 7% (г/г). Поддержку финансовым показателям банков оказали существенный рост процентных доходов благодаря увеличению процентных ставок в странах валютного блока, а также повышение доходов от торговых операций на фоне роста волатильности на финансовых рынках. Кроме того, многие банки начали частично сокращать резервы, созданные ранее в прошлом году в избыточном количестве из-за мрачных экономических прогнозов. Отметим также, что ряд крупных европейских банков объявил об увеличении выплат акционерам, а также представил достаточно оптимистичные прогнозы, ожидая, что снижение цен на энергоносители и «открытие» Китая после локдаунов положительно отразятся на экономике региона. На таком фоне секторальный индекс STOXX 600 Banks с начала текущего года подскочил почти на 15% и заметно опередил широкий рынок.

Тем не менее мы продолжаем придерживаться осторожного подхода при оценке среднесрочных перспектив банковского сектора Европы. Хотя европейская экономика сумела избежать наихудших сценариев, ситуация в ней далека от благополучной. По оценке Еврокомиссии, рост ВВП еврозоны в 2023 годы замедлится до 0,9%, при этом риски для прогноза остаются понижательными и связаны с высокой инфляцией и резким подъемом процентных ставок, которые, как ожидается, будут оказывать негативное влияние на деловую и потребительскую активность.

С июля 2022 года ЕЦБ повысил ключевые ставки в совокупности на 2,5 п. п. до 2%, и ужесточение монетарной политики в еврозоне, по-видимому, продолжится быстрыми темпами, учитывая, что базовая инфляция в регионе в январе установила рекорд и существенно превышает целевой уровень. В частности, глава регулятора Кристин Лагард уже заявила, что в марте следует ожидать подъема ключевых ставок еще на 0,5 п. п. Это усиливает неопределенность в отношении перспектив европейской экономики, что в свою очередь будет отрицательно сказываться на банковском бизнесе.

Китай: ускорение экономического роста должно положительно сказаться на банках

Банковский сектор Китая, в отличие от многих других ведущих стран, чувствовал себя весьма уверенно в сложном 2022 году благодаря масштабным мерам поддержки экономики со стороны фискальных и монетарных властей. Суммарная чистая прибыль кредиторов страны по итогам прошлого года, согласно данным Комиссии по регулированию банковской и страховой деятельности КНР, увеличилась на 5,4% до 2,4 трлн юаней, хотя средний показатель рентабельности (ROE) и понизился на 0,3 п. п. до 9,3%. Общий объем активов банков на конец декабря равнялся 379,4 трлн юаней ($55 трлн), увеличившись за год на 10%. Качество активов при этом даже несколько улучшилось — доля просроченных кредитов в общем объеме кредитования (NPLs) составила 1,63%, уменьшившись на 0,1 п. п. с начала прошлого года.

Долгосрочные перспективы сектора в целом, на наш взгляд, выглядят неплохо. Отмена антиковидных ограничений в КНР должна придать мощный экономический импульс стране. Кроме того, устойчиво низкая инфляция позволит властям продолжать фискальное стимулирование экономики при сохранении достаточно мягкой денежно-кредитной политики. Народный банк КНР в конце 2022 года понизил норму резервирования для банков, что, как ожидается, высвободит ликвидность на общую сумму 500 млрд юаней ($70 млрд) в финансовой системе. Ранее в прошлом году власти страны представили масштабный план помощи сектору недвижимости, предусматривающий многочисленные меры, включая урегулирование проблем девелоперов с ликвидностью и ослабление требований в отношении первого взноса на покупку недвижимости. На таком фоне официальный сводный индекс менеджеров по закупкам в промышленности и сфере услуг Поднебесной (PMI Composite) в январе подскочил до 52,9 пункта с 42,6 пункта в декабре и впервые за 4 месяца вышел в зону роста экономической активности. В феврале показатель продолжил подъем и достиг 56,4 пункта.

Согласно консенсус-прогнозу Bloomberg, темпы роста ВВП КНР текущем году ускорятся до более 5% с 3% по итогам 2022 года и в последующие годы будут продолжать уверенно превышать среднемировые. На таком фоне можно ожидать сохранения высокого спроса на банковские услуги в стране.

Помимо по-прежнему сложной эпидемиологической ситуации и сохраняющихся проблем в секторе недвижимости, риски для китайской экономики и банков связаны с высокой закредитованностью страны и геополитической напряженностью вокруг Тайваня. Кроме того, в соответствии с негласными указаниями китайского правительства госбанки, вероятно, продолжат поддерживать экономику, занижая ставки по займам и тарифы на финансовые услуги для компаний реального сектора и населения. Это будет и далее оказывать сдерживающее влияние на рост их процентных и комиссионных доходов. Однако надо отметить, что данные риски в значительной степени компенсируются существенным дисконтом оценочных коэффициентов акций китайских банков по отношению к аналогам на развитых и развивающихся рынках, а также их высокой дивидендной доходностью.

Перспективные идеи в финансовом секторе КНР

China Construction Bank (CCB) — один из крупнейших банков мира и Китая по величине активов, входит в «Большую четверку» ведущих госбанков страны. На CCB приходится около 9% активов банковского сектора КНР, его клиентами являются 726 млн физических лиц (примерно половина китайского населения) и 8,9 млн юридических лиц. Выручка банка в январе-сентябре 2022 года повысилась на 0,8% (г/г) до 577 млрд юаней, чистая прибыль — на 5,8% до 246,7 млрд юаней. Рентабельность капитала (ROE) на уровне 12,8% является одной из самых высоких в секторе. Банк показал заметное увеличение объемов кредитования при стабильном качестве кредитного портфеля. CCB уделяет большое внимание цифровизации бизнеса, занимается зеленым и социальным финансированием, развивает финтех-проекты. Акции CCB выглядит недорогими по мультипликаторам, а также обладают высокой дивидендной доходностью (около 9% NTM). Наш рейтинг по акциям CCB — «Покупать» с целевой ценой 5,64 HKD, что предполагает потенциал роста 16%.

Источник: Investing.com

Наши текущие рейтинги по акциям отраслевых эмитентов

|

Эмитент |

Тикер |

ISIN |

Валюта |

Целевая цена |

Потенциал |

Рейтинг |

|

Mastercard |

MA |

US57636Q1040 |

USD |

422,40 |

18,8% |

Покупать |

|

Citigroup |

C |

US1729674242 |

USD |

59,80 |

18,5% |

Покупать |

|

China Construction Bank |

0939.HK |

CNE1000002H1 |

HKD |

5,64 |

16,1% |

Покупать |

|

Visa |

V |

US92826C8394 |

USD |

255,40 |

15,9% |

Покупать |

|

China Life Insurance |

2826.HK |

CNE1000002L3 |

HKD |

16,07 |

15,1% |

Покупать |

|

ICBC |

1398.HK |

CNE1000003G1 |

HKD |

4,41 |

12,5% |

Покупать |

|

SPDR S&P Bank ETF |

KBE |

US78464A7972 |

USD |

53,90 |

11,5% |

Покупать |

|

JPMorgan Chase |

JPM |

US46625H1005 |

USD |

157,70 |

10,9% |

Покупать |

|

Bank of America |

BAC |

US0605051046 |

USD |

37,60 |

9,9% |

Покупать |

|

HKEX |

0388.HK |

HK0388045442 |

HKD |

360,10 |

9,6% |

Держать |

|

American Express |

AXP |

US0258161092 |

USD |

175,10 |

1,0% |

Держать |

|

ВТБ |

VTBR.MM |

RU000A0JP5V6 |

RUB |

– |

– |

На уровне рынка |

|

МКБ |

CBOM.MM |

RU000A0JUG31 |

RUB |

– |

– |

На уровне рынка |

|

Мосбиржа |

MOEX.MM |

RU000A0JR4A1 |

RUB |

– |

– |

На уровне рынка |

|

Сбербанк АО |

SBER.MM |

RU0009029540 |

RUB |

– |

– |

На уровне рынка |

|

Сбербанк АП |

SBER_p.MM |

RU0009029557 |

RUB |

– |

– |

На уровне рынка |

|

AgriBank |

1288.HK |

CNE100000Q43 |

HKD |

– |

– |

Пересмотр |

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 06.03.2023.

**Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками

Похожие статьи

«Ноттингем Форест» заинтересован в нападающем «Болоньи» Ван Хойдонке

Губерниев расстроен отказом сборной России от турнира ЦАФА: «Нагрузка большая? Теперь это так называется»

Бензема стал пятым игроком в истории со 150 матчами в Лиге чемпионов