Широкая база поставщиков СПГ дает ENN Energy возможность фиксировать относительную экономию по топливным расходам, а смягчение риторики властей КНР относительно COVID-19 может благоприятно сказаться на росте числа розничных потребителей компании и в целом привести к восстановлению деловой активности. Кроме того, холдинг имеет дополнительные точки роста за счет энергопроектов и маржинальных допуслуг, которые увеличивают выручку двухзначными темпами.

Мы присваиваем рейтинг «Покупать» акциям ENN Energy на Гонконгской фондовой бирже (2688) с целевой ценой HKD 131 на декабрь 2023 года, что отражает потенциал 18% без учета дивидендов.

ENN Energy — китайский коммунальный холдинг, преимущественно сфокусированный на распределении и сбыте природного газа. Компания работает в 21 регионе КНР и управляет 252 проектами городского газоснабжения, обслуживая 26,8 млн домохозяйств, а также 212 тыс. промышленных и коммерческих потребителей.

|

2688.HK |

Покупать |

||||

|

12М целевая цена |

HKD 131,00 |

||||

|

Текущая цена |

HKD 110,80 |

||||

|

Потенциал |

18,23% |

||||

|

ISIN |

KYG3066L1014 |

||||

|

Капитализация, млрд HKD |

125,27 |

||||

|

EV, млрд HKD |

144,11 |

||||

|

Количество акций, млрд |

1,13 |

||||

|

Free float |

67% |

||||

|

Финансовые показатели, млрд CNY |

|||||

|

Показатель |

2021 |

2022П |

2023П |

||

|

Выручка |

93,1 |

111,1 |

120,1 |

||

|

EBITDA |

13,5 |

13,9 |

14,8 |

||

|

Чистая прибыль |

7,8 |

7,9 |

8,6 |

||

|

EPS, CNY |

6,9 |

7,0 |

7,5 |

||

|

Дивиденд, CNY |

2,2 |

2,4 |

2,5 |

||

|

Показатели рентабельности |

|||||

|

Показатель |

2021 |

2022П |

2023П |

||

|

Маржа EBITDA |

14,5% |

14,5% |

12,5% |

||

|

Маржа EBIT |

12,1% |

10,2% |

10,1% |

||

|

Чистая маржа |

8,3% |

7,1% |

7,2% |

||

|

Мультипликаторы |

|||||

|

Показатель |

LTM |

2023П |

|||

|

EV/EBITDA |

11,3 |

8,8 |

|||

|

P/E |

14,5 |

13,5 |

|||

|

DY |

3,3% |

2,5% |

|||

ENN имеет доступ к относительно дешевым энергоресурсам. База поставщиков компании широко диверсифицирована и включает в числе прочих проект «Арктик СПГ 2» российского «НОВАТЭКа».

Смягчение ковидной риторики в КНР может ускорить прирост розничных потребителей газа. В 2021 году ENN подключила к своим сетям 2,6 млн новых потребителей, но в 1-м полугодии 2022 года темпы упали на фоне эпидемиологических ограничений (+979 тыс. потребителей). Мы рассчитываем, что с учетом смены риторики властей в КНР ситуация может улучшиться во 2П 2022 и последующих годах, что благоприятно скажется на доходах компании.

Порядка 53% парка генерации ENN приходится на ВИЭ. С учетом этого фактора, а также масштабного прироста установленной мощности в последние годы ENN с высокой вероятностью будет фиксировать высокие темпы по выручке сегмента интегрированных энергопроектов на фоне интересов КНР по выходу на пик выбросов до 2030 года.

Потенциал сегмента дополнительных услуг для потребителей остается высоким. Охват базы потребителей допуслугами пока лишь 9,5%, что оставляет большое пространство для дальнейшего роста нетарифной выручки. Между тем скорр. маржинальность чистой прибыли здесь 27%, это почти в 4 раза выше показателя ключевого подразделения.

Коэффициент «Чистый долг / EBITDA» для ENN 0,8х, что является крайне невысоким значением для коммунального сектора. При этом компания работает с низкой инвестиционной нагрузкой и систематически генерирует положительный чистый денежный поток, на основании чего мы оцениваем ее долговую нагрузку как низкую.

Компания выглядит дешевле аналогов на 18% по форвардным мультипликаторам P/E, EV/EBITDA и P/S (2023Е). С учетом дивидендов NTM полную доходность мы оцениваем в 20,7%.

Среди рисков для компании — ограничения, связанные с COVID-19, дальнейшая волатильность на топливных рынках и санкционное давление. Официальные лица в последние недели активно говорят о смягчении эпидемиологических ограничений, однако возврат к жестким карантинам по-прежнему не исключен. Кроме того, мы отмечаем, что связь ENN Energy с российскими поставщиками газа в перспективе может привести к санкциям в адрес компании, хотя пока такой сценарий выглядит маловероятным.

Описание эмитента

ENN Energy Holdings — китайский коммунальный холдинг, преимущественно сфокусированный на распределении и сбыте природного газа. Компания работает в 21 регионе КНР и управляет 252 проектами городского газоснабжения, обслуживая 26,8 млн домохозяйств, а также 212 тыс. промышленных и коммерческих потребителей. Кроме того, ENN Energy занимается строительством и эксплуатацией энергетических проектов (177 действующих +40 в стадии строительства, макс. отпускная способность — 38 млрд кВт*ч в год), с которых отпускает потребителям тепло, э/э и пар. Среди прочих линеек бизнеса холдинга — строительство газовых АЗС и заправочных станций для судов, оптовая торговля СПГ и природным газом, а также реализация широкого спектра услуг для потребителей (проектирование и обслуживание систем отопления, безопасности и т. д.).

Большую часть выручки компания зарабатывает на розничном (53%) и оптовом (28%) сбыте природного газа. Еще 8% доходов приходится на энергетические проекты, 9% — на подключение потребителей, 3% — на прочие услуги. Около 90% выручки ENN составляют физические продажи, остальные 10% — услуги. На 5 крупнейших потребителей ENN приходится около 5% выручки (1,4% на крупнейшего), что говорит о низкой концентрации клиентской базы.

Акционерный капитал ENN состоит из 1,13 млрд акций. Ключевые акционеры компании — CEO и председатель СД Ван Юсуо и его супруга, которые в совокупности владеют 32,68% всех акций ENN Energy. Free float составляет 67,32%.

Перспективы и риски компании

Доступ к относительно дешевым энергоресурсам. ENN Energy активно сотрудничает с широким перечнем компаний в части закупок природного газа, и в ходе 2022 года диверсифицированная база поставщиков позволила компании частично нивелировать эффект волатильности на глобальных сырьевых рынках. В частности, одним из партнеров компании является «НОВАТЭК», еще в январе 2022 года подписавший с ENN соглашение о поставках СПГ с проекта «Арктик СПГ 2». Это позволяет ENN не только экономить на собственных топливных расходах, но и зарабатывать на трейдинге энергоресурсами: так, за 6М 2022 доходы холдинга за счет данной статьи составили CNY 1,1 млрд.

Сегмент интегрированных энергопроектов показывает двухзначные темпы роста выручки. За 6М 2022 продажи электро- и тепловой энергии с электростанций ENN увеличились на 34,2% (г/г), до 10,8 млрд кВт*ч, что объясняется бурным ростом генерирующих мощностей: только за последний год число энергопроектов выросло до 177 (+31,1% г/г) и еще 40 проектов находятся в стадии проектирования и строительства. В денежном выражении выручка сегмента за 6М 2022 взлетела на 46,5% (г/г). После окончания строительства объектов компания планирует выйти на 38 млрд кВт*ч годового полезного отпуска, что в среднем на 76% выше текущих показателей.

Установленная мощность под управлением ENN составляет около 2,9 ГВт, из которых 53% приходится на ВИЭ (СЭС, биомасса, геотермальная энергия). Таким миксом преимущественно и объясняется активное расширение портфеля проектов ENN, которое подкрепляется планами Китая по выходу на пик выбросов CO2 к 2030 году.

Потенциал сегмента дополнительных услуг для потребителей остается высоким. При клиентской базе более чем 27 млн (домохозяйства + бизнес) допуслуги по энергоэфективности, безопасности и интеллектуальному контролю электро- и газоснабжения реализуются лишь на базе 9,5% всех потребителей, что оставляет огромное пространство для дальнейшего роста нетарифной выручки. Между тем сегмент является одним из наиболее рентабельных для компании: скорр. маржинальность чистой прибыли здесь составляет 27%, что почти в 4 раза выше показателя ключевого подразделения, отвечающего за розничный сбыт газа (7%).

По мере снятия ограничений прирост потребителей газа может ускориться. В 2021 году ENN подключила к своим сетям 2,6 млн новых потребителей, но в 1-м полугодии 2022 года темпы упали на фоне эпидемиологических ограничений (+979 тыс. потребителей). Мы рассчитываем, что с учетом смены риторики властей в КНР ситуация может улучшиться во 2П 2022 и последующие годы, что благоприятно скажется на доходах компании.

Среди рисков для компании — ограничения, связанные с COVID-19, дальнейшая волатильность на топливных рынках и возможное санкционное давление. Официальные лица в последние недели активно говорят о смягчении эпидемиологических ограничений, однако возврат к жестким карантинам по-прежнему не исключен. Кроме того, мы отмечаем, что связь ENN Energy с российскими поставщиками газа в перспективе может привести к санкциям в адрес компании, хотя пока такой сценарий выглядит маловероятным.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по китайским акциям. Регистрируйтесь на прямые эфиры.

Выплаты акционерам

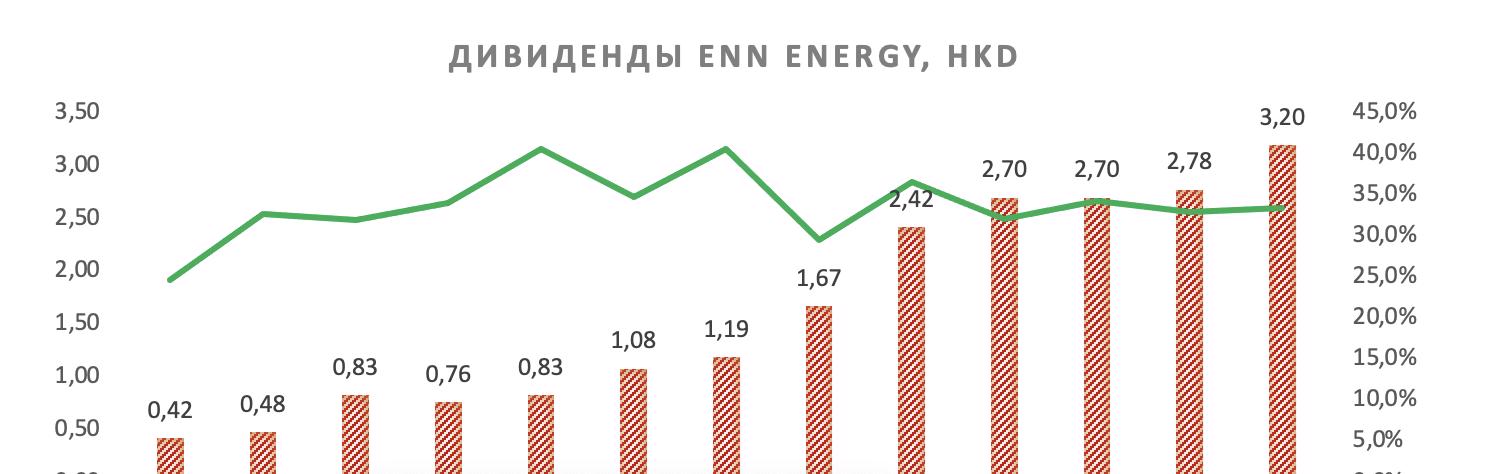

Медианная норма выплат в последние 10 лет составила 33%, что определяет невысокую дивидендную доходность ENN Energy: на горизонте ближайших 12 месяцев она составит, по нашим оценкам, 2,5%.

Источник: Reuters

Финансовые показатели

Увеличение розничного сбыта природного газа на 5,1% (г/г), до 13,1 млрд м3, в совокупности с ростом тарифов поспособствовало росту выручки компании на 41,5% (г/г) в 1П 2022. Однако наиболее значимым фактором в части выручки стал скачок доходов от оптового сбыта газа на 91,4% (г/г), до 18,7 млрд юаней. Под давлением в связи со вспышками COVID-19 оказались доходы от техприсоединений, просевшие на 27% (г/г). Несмотря на рост выручки, большинство показателей маржинальности упали, а чистая прибыль снизилась на 17,6% (г/г), основной причиной чего стали взлетевшие цены на природный газ.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для ENN составляет 0,8х, что является крайне невысоким значением для коммунального сектора. При этом компания работает с низкой инвестиционной нагрузкой и систематически генерирует положительный чистый денежный поток, в связи с чем мы ожидаем дальнейшего снижения коэффициента до 0,3х в 2024 году. На основании этих факторов долговую нагрузку компании оцениваем как низкую.

ENN Energy: ключевые данные отчетности, млн CNY

|

|

Данные за 1-е полугодие |

Данные TTM |

||||

|

Показатель |

2021 |

2022 |

Изменение |

1П 2021 |

2П 2022 |

Изменение |

|

Выручка |

41 232 |

58 332 |

41,47% |

81 306 |

110 213 |

35,55% |

|

EBITDA |

6 714 |

6 443 |

-4,04% |

13 192 |

13 262 |

0,53% |

|

EBITDA маржа |

16,28% |

11,05% |

-5,24% |

16,23% |

12,03% |

-4,19% |

|

EBIT |

5 618 |

5 180 |

-7,80% |

11 041 |

10 832 |

-1,89% |

|

EBIT маржа |

13,63% |

8,88% |

-4,75% |

13,58% |

9,83% |

-3,75% |

|

Чистая прибыль |

3 765 |

3 104 |

-17,56% |

7 350 |

7 094 |

-3,48% |

|

Чистая маржа |

9,13% |

5,32% |

-3,81% |

9,04% |

6,44% |

-2,60% |

ENN Energy: историческая и прогнозная динамика ключевых финансовых показателей, млн CNY

|

|

Фактические данные |

Прогноз |

|

|||||

|

Показателей |

2019 |

2020 |

2021 |

2022E |

2023E |

2024E |

||

|

Выручка |

70 183 |

71 617 |

93 113 |

111 149 |

120 057 |

131 475 |

||

|

EBITDA |

10 479 |

11 466 |

13 533 |

13 851 |

14 788 |

16 861 |

||

|

EBITDA маржа |

14,9% |

16,0% |

14,5% |

12,5% |

12,3% |

12,8% |

||

|

D&A |

1 784 |

2 081 |

2 263 |

2 477 |

2 717 |

2 931 |

||

|

Чистая прибыль |

5 670 |

6 278 |

7 755 |

7 914 |

8 585 |

9 614 |

||

|

Чистая маржа |

8,1% |

8,8% |

8,3% |

7,1% |

7,2% |

7,3% |

||

|

EPS, CNY |

5,0 |

5,6 |

6,9 |

7,0 |

7,5 |

8,6 |

||

|

Дивиденд на акцию, HKD |

1,7 |

2,4 |

2,7 |

2,7 |

2,8 |

3,2 |

||

|

Дивиденд на акцию, CNY |

1,5 |

2,0 |

2,2 |

2,4 |

2,5 |

2,9 |

||

|

Норма дивидендных выплат |

29,6% |

36,6% |

32,1% |

34,3% |

32,9% |

33,4% |

||

|

Чистый долг |

11 961 |

11 383 |

11 409 |

9 193 |

8 516 |

5 632 |

||

|

Чистый долг / EBITDA |

1,1x |

1,0x |

0,8x |

0,7x |

0,6x |

0,3x |

||

|

Собственный капитал |

25 868 |

30 561 |

35 777 |

40 991 |

46 781 |

53 021 |

||

|

CFO |

11 690 |

9 696 |

10 466 |

11 175 |

13 267 |

14 064 |

||

|

CapEx |

7 526 |

5 669 |

6 398 |

7 965 |

7 896 |

8 250 |

||

|

FCF |

4 164 |

4 027 |

4 068 |

3 210 |

5 371 |

5 814 |

||

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Оценка

Для анализа стоимости акций ENN Energy мы использовали оценку по мультипликаторам относительно аналогов. Оценка по форвардным мультипликаторам P/E, EV/EBITDA и P/S (2023Е) относительно аналогов подразумевает целевую капитализацию HKD 147,9 млрд, или HKD 131,0 на акцию, что отражает потенциал 18% от текущих уровней. Полная доходность с учетом дивидендов NTM — 20,7%. Исходя из этого, мы присваиваем акциям ENN рейтинг «Покупать».

ENN Energy: оценка капитализации по мультипликаторам

|

Компания |

P/E 2023E |

EV/EBITDA 2023E |

P/S 2023E |

|

ENN Energy |

13,5 |

8,8 |

0,9 |

|

Hong Kong and China Gas |

18,5 |

14,8 |

2,1 |

|

China Resources Gas Group |

10,4 |

6,7 |

0,7 |

|

China Gas Holdings |

8,1 |

8,2 |

0,6 |

|

CLP Holdings |

12,6 |

8,4 |

1,6 |

|

CK Infrastructure Holdings |

11,7 |

39,6 |

14,9 |

|

Медиана по аналогам |

12,0 |

8,0 |

1,6 |

|

Показатели для оценки |

Чистая прибыль 2023E |

EBITDA 2023E |

Выручка 2023E |

|

ENN Energy, CNY млрд |

8,6 |

14,8 |

120,1 |

|

Целевая капитализация ENN Energy, млрд CNY |

103,0 |

101,5 |

192,1 |

|

Целевая капитализация ENN Energy, млрд HKD |

115,3 |

113,6 |

215,0 |

ENN Energy: показатели оценки

|

Показатель |

Значение |

|

Текущая капитализация, HKD млрд |

125,3 |

|

Чистый долг (2 кв. 2022), HKD млрд |

11,6 |

|

Доля меньшинства (2 кв. 2022), HKD млрд |

7,2 |

|

Стоимость бизнеса (EV) (2 кв. 2022), HKD млрд |

144,1 |

Средневзвешенная целевая цена акций ENN по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 124,3 (апсайд — 12%), а рейтинг акции равен 3,6 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Credit Suisse составляет HKD 115,00 («Держать»), DBS Vickers — HKD 149,00 («Покупать»), China International Capital Corporation — HKD 130,00 («Покупать»).

Акции на фондовом рынке

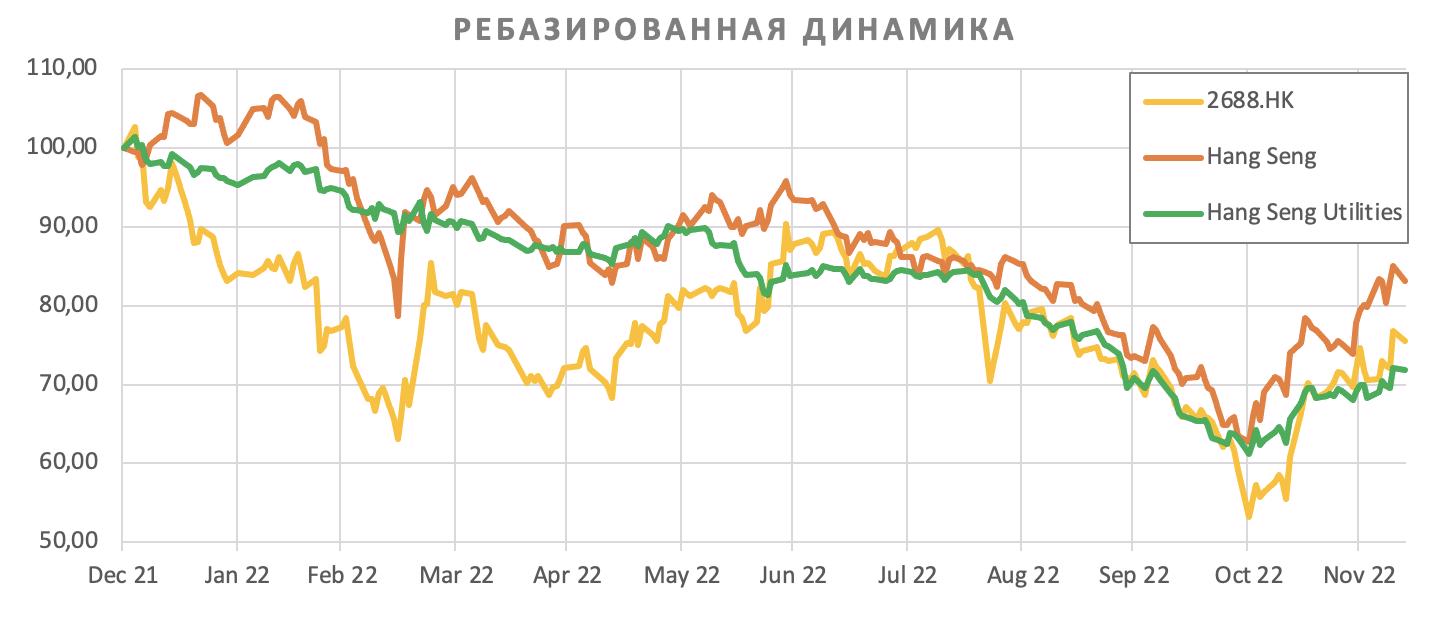

С начала 2022 года акции ENN (-25%) торгуются немного лучше отраслевого индекса Hang Seng Utilities (-28%), но отстают от индекса широкого гонконгского рынка Hang Seng (-17%).

Источник: Reuters

Технический анализ

С точки зрения технического анализа на дневном графике акции ENN торгуются в восходящем канале, закрывшись на уровне 200-дневной средней на HKD 110,8. Для продолжения роста инструменту после ноябрьского ралли может понадобиться консолидация на текущих уровнях. Долгосрочной целью станет сопротивление на HKD 134.

Источник: Reuters

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.12.2022

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Похожие статьи

«Ноттингем Форест» заинтересован в нападающем «Болоньи» Ван Хойдонке

Губерниев расстроен отказом сборной России от турнира ЦАФА: «Нагрузка большая? Теперь это так называется»

Бензема стал пятым игроком в истории со 150 матчами в Лиге чемпионов