Аналитики "Финама" подготовили стратегию по промышленному сектору, в которой представили прогнозы и рекомендации.

Ключевые тенденции и прогнозы в промышленном секторе

Глобальный промышленный сектор остается под давлением в начале IV квартала 2022 года на фоне замедления темпов роста мировой экономики, рекордной за долгие годы инфляции, геополитической напряженности, а также за счет роста операционных расходов из-за сохраняющихся проблем в цепочках поставок и дефицита рабочей силы. Ухудшение экономических условий подрывает потребительскую уверенность и деловые настроения, что вызывает сокращение производства и приводит к росту запасов готовой продукции.

Власти США и Китая наращивают инвестиции в инфраструктурные проекты для поддержания экономического роста и создания новых рабочих мест, что будет способствовать увеличению спроса как на услуги многофункциональных строительных компаний, так и на технику и оборудование для различных отраслей промышленности.

Мировая авиационная отрасль продолжает восстанавливать объемы пассажирских перевозок на фоне снятия ограничительных мер и реализации отложенного спроса на путешествия. В сентябре 2022 года объемы международных авиаперевозок выросли на 122,2% (г/г), внутренних — на 6,9% (г/г), глобальный пассажиропоток составил 73,8% от уровня сентября 2019 года. По оценкам Международной ассоциации воздушного транспорта (IATA), мировой рынок пассажирских перевозок восстановится до уровней 2019 года в 2024 году. Опережающие темпы продемонстрируют США, которые достигнут докризисных значений в 2023 году, в то время как Китай и Африка вернутся к показателям 2019 года не раньше 2025 года. Растущий спрос на путешествия будет положительно влиять на бизнес авиаперевозчиков, но необходимо отметить, что в последнее время авиакомпании столкнулись с острой нехваткой пилотов и недостатком новых самолетов на фоне задержек поставок Boeing и Airbus. Оба авиапроизводителя пока не готовы к таким объемам производства из-за дефицита комплектующих и рабочей силы. Кроме того, компании продолжают сталкиваться с логистическими проблемами и ростом цен, что влияет на повышение операционных расходов.

Тенденция к росту объема рынка электронной коммерции сохранится на протяжении нескольких следующих лет, что будет способствовать увеличению спроса на услуги транспортных компаний. По оценкам аналитического агентства Insider Intelligence, мировой рынок e-commerce будет демонстрировать ежегодный рост на 10,7% и к 2025 году достигнет $7,3 трлн и составит 24,5% от общего объема розничных продаж против $4,9 трлн и 19,6%-й доли в 2021 году. Среди логистических компаний в выигрышном положении будут оставаться наиболее технологически оснащенные и «зеленые» представители сектора.

Геополитическая напряженность в мире стимулирует рост спроса на поставки вооружения и различных технологических систем, что в долгосрочной перспективе благоприятно скажется на финансовых метриках оборонных корпораций. Однако на данный момент давление на представителей сектора оказывают высокая инфляция, дефицит кадров и комплектующих, а также проблемы с цепочками поставок, что приводит к росту расходов и переносу сроков поставок.

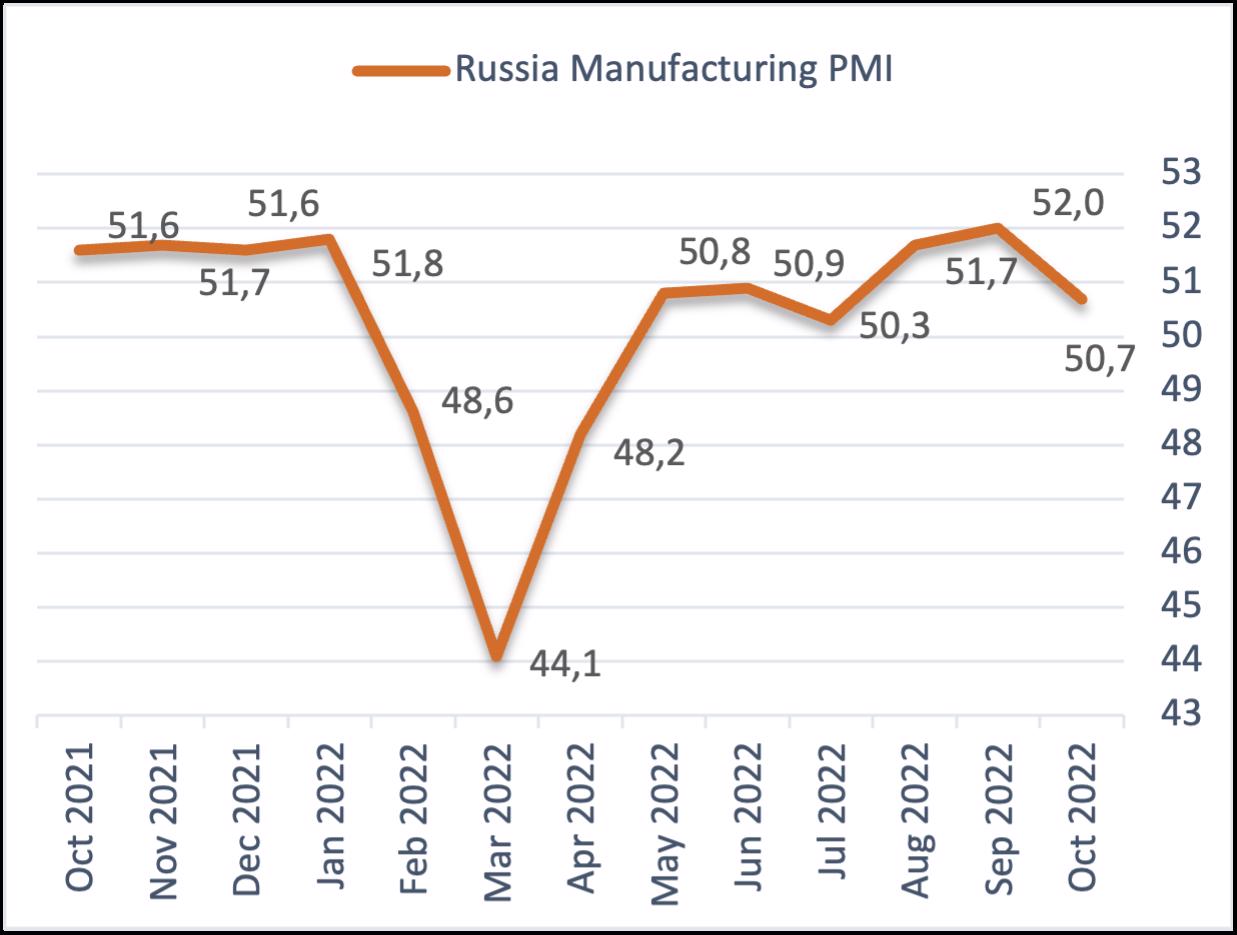

Россия: попытки стабилизации вновь не стали тенденцией

Темпы восстановления деловой активности в российской промышленности вновь замедлились в октябре 2022 года под воздействием продолжающегося конфликта вокруг Украины и западных санкций. На фоне сжатия экспортных заказов, ухода иностранных инвесторов и слабого внутреннего спроса промышленные компании сокращают объемы производства. При этом у производителей в значительной степени растут операционные расходы, связанные и с проблемами в логистике, и с кадровым обеспечением, усугубившемся объявленной мобилизацией и массовой миграцией мужчин трудоспособного возраста.

По нашим оценкам, отрицательная тенденция в промышленности России в IV квартале 2022 года сохранится, поскольку действие негативных факторов в виде сокращения количества новых заказов, увеличения цен импортируемых товаров, роста затрат на транспортировку, дефицита квалифицированной рабочей силы носят долгосрочный характер. Проводимая в России масштабная программа импортозамещения не способна дать ощутимые результаты в кратчайшие сроки, но будет способствовать развитию промышленности и повышению ее конкурентоспособности в будущем.

Источник: Trading Economics

Сектор недвижимости: спрос на новостройки ослабевает

Государственная льготная ипотека и субсидированные программы от застройщиков со ставкой, близкой к нулю, способствовали восстановлению активности на рынке недвижимости в III квартале 2022 года после весеннего обвала спроса. Тем не менее показатели продаж оставались ниже рекордных прошлогодних значений, тогда как число оформленных ипотечных кредитов по итогам 9 месяцев 2022 года сократилось на 36% (г/г), а в денежном эквиваленте объемы выдачи снизились на 21% (г/г). В то же время ввод многоквартирных домов застройщиками в России в январе-сентябре увеличился на 9,3% (г/г) до 30 млн кв. м, однако последние четыре месяца фиксировалось отставание от темпов ввода по отношению к 2021 году. В октябре произошел резкий обвал спроса на новостройки в разных регионах страны, который оценивается от 30% до 70% по сравнению с сентябрем, причиной чего стала объявленная частичная мобилизация. Кроме того, сформировалась тенденция расторжения ранее заключенных договоров по инициативе покупателей. Между тем ЦБ РФ намеревается ограничить ипотеку с околонулевыми ставками от застройщиков, поскольку опасается, что такие программы вводят покупателей в заблуждение и создают системные риски для рынка. В случае если регулятор примет меры по сворачиванию или ужесточению таких программ, то спрос на новостройки и на ипотечные продукты может просесть еще сильнее.

Учитывая высокую степень неопределенности в российской экономике в целом и на рынке недвижимости в частности, мы поместили наши рейтинги и целевые цены по акциям девелоперов на пересмотр. Тем не менее фундаментально крупнейшие застройщики в меньшей степени подвержены рискам резкого снижения продаж или заморозки новых объектов в связи с высоким уровнем доверия со стороны населения, достаточным запасом ликвидности и диверсификацией бизнеса. Мы ожидаем, что в долгосрочной перспективе они продолжат расширять свои земельные банки, собственные мощности, а также IT-возможности.

ПИК — крупнейший девелопер жилой недвижимости в России. Компания является лидером на российском рынке по объему текущего строительства (6 млн кв. м на 1 ноября) и по объему ввода жилья в эксплуатацию (1,5 млн кв. м в 2022 году). ПИК также является лидером на рынке fee-development (fee-девелопер осуществляет реализацию чужого проекта по заказу) и генерального подряда (главный исполнитель всех работ, включенных в строительное производство). Помимо этого, компания активно развивает собственные digital-проекты на рынке недвижимости: так, технологичное направление PropTech предлагает инновационные решения в области аренды жилья и жилищных брокерских услуг.

Конкурентными преимуществами бизнеса ПИК является вертикальная интеграция и развитие собственных индустриальных мощностей, благодаря чему компания самостоятельно производит большую часть необходимых материалов и оборудования и не зависит от импортных поставок для дальнейшей реализации всех проектов, что особенно важно учитывать в условиях действия западных санкций. ПИК не публиковал финансовые и операционные отчеты с начала 2022 года, а также отказался от выплаты дивидендов за 2021 год.

Источник: Finam.ru

ЛСР — одна из крупнейших публичных строительных компаний России, которая сохраняет лидирующие позиции по объему текущего строительства в Санкт-Петербурге (1,9 млн кв. м на 1 ноября) и занимает третье место на российском рынке (2,6 млн кв. м).

Согласно последнему операционному отчету за I полугодие 2022 года, объем продаж компании в январе-июне увеличился в денежном эквиваленте на 12,8% (г/г) до 53 млрд руб., в натуральном выражении — на 1,6% до 308 тыс. кв. м, при этом доля ипотечных сделок составила 75% против 68% годом ранее. В отчетном периоде ЛСР увеличила ввод в эксплуатацию на 41% (г/г) до 348 тыс. кв. м чистой продаваемой площади.

Девелопер пока не представил операционный отчет за 9 месяцев 2022 года, но опубликовал финансовую отчетность по РСБУ, согласно которой выручка ЛСР в январе-сентябре увеличилась на 41,8% (г/г) до 7,47 млрд руб., а чистая прибыль подскочила в годовом исчислении в 2 раза до 2,97 млрд руб.

ЛСР отказалась от выплат дивидендов за 2021 год с целью создания больших запасов ликвидности, но мы полагаем, что эта мера носит временный характер, и в среднесрочной перспективе девелопер возобновит выплаты.

Узнайте больше о российских компаниях на еженедельных вебинарах учебного центра «Финам».

Источник: Finam.ru

Авиасектор: ситуация сложная, но не критичная

Российский авиасектор остается в числе сильно пострадавших от введенных странами Запада санкций. Обоюдное закрытие воздушного пространства с 36 государствами, в числе которых страны ЕС, Великобритания и США, а также сложности с эксплуатацией зарубежных воздушных судов оказывают серьезное негативное воздействие на пассажиропоток на международных авиалиниях. Помимо этого, трафик на внутренних рейсах сильно ограничен ввиду временного запрета на полеты в 11 аэропортов южной и центральной частей страны, который на данный момент продлен до 15 ноября.

После введения санкций российская туриндустрия активизировала поиск новых путей взаимодействия с дружественными государствами, и к октябрю текущего года число стран, куда можно улететь из России прямыми рейсами, увеличилось до 32 против 15 в апреле. Среди новых направлений — Катар, Тунис, Таиланд, Афганистан, Сейшелы и Иордания.

С другой стороны, российские авиаперевозчики постепенно решают проблемы со страхованием и выкупают зарубежные воздушные суда. На данный момент авиакомпании могут выполнять международные рейсы без риска ареста на 89 самолетах Boeing и Airbus (44 лайнера в июне), которые были дерегистрированы из реестра Бермуд.

Благодаря проделанной в отрасли работе за январь-октябрь российские авиаперевозчики перевезли 80 млн пассажиров (66 млн — на внутренних линиях, 14 млн — на международных), что лишь на 15% ниже пассажиропотока за аналогичный период 2021 года. Согласно прогнозам, за весь 2022 год авиакомпании перевезут около 100 млн человек, что меньше на 10% (г/г) и на 22% к доковидному 2019 году. Безусловно, объемы перевозок остаются под давлением из-за сокращения международного трафика, а также за счет временного закрытия 11 важных российских аэропортов, но представленные данные свидетельствуют о том, что положение дел вовсе не критическое.

В долгосрочной перспективе важную роль в развитии авиаотрасли России будет играть возрождение отечественного авиастроения. В фокусе внимания производство трех отечественных самолетов SSJ New, МС-21 и Ту-214, которые постепенно смогут заменить зарубежные суда в парках авиакомпаний. Поставка первых двух максимально импортозамещенных самолетов SSJ New намечена на 2023 год, а с 2024 года должно начаться полноценное серийное производство с объемом поставок около 20 воздушных судов в год. Выпуск первых шести самолетов МС-21 с российским двигателем ПД-14 ожидается в 2024 году, а затем планируется выйти на производство порядка 72 воздушных судов в год. В отношении среднемагистрального самолета Ту-214, который состоит в основном из отечественных компонентов, перед казанским заводом стоит задача изготовить в 2023-2030 гг. 115 самолетов: в 2024 году — 3, в 2024 году — 7, в 2025 году — 10, в 2026 году — 15, в 2027-2030 гг. — по 20.

В текущих условиях мы временно поместили наши рейтинги и целевые цены по акциям российских компаний на пересмотр, однако в разрезе сектора авиаперевозок стоит держать на виду акции «Аэрофлота» — государственной компании с доступом к финансированию через допэмиссию, субсидии и пр., что позволит перевозчику выстоять в кризис.

В соответствии с последними операционными показателями «Аэрофлота» пассажиропоток авиакомпаний группы в III квартале 2022 года сократился на 9,5% (г/г) до 14,1 млн человек, при этом на внутренних линиях объем перевозок увеличился на 1% (г/г) до 12,7 млн человек. Отдельно пассажиропоток авиакомпании «Аэрофлот» в июле-сентябре вырос на 5,5% (г/г) до 8 млн человек, а на внутренних линиях подскочил на 25,6% (г/г) до 6,9 млн человек. В III квартале 2022 года повысилась эффективность операционной деятельности: процент занятости пассажирских кресел по группе вырос на 5,6 п. п. (г/г) до 89,5% (на международных линиях — на 12,6 п. п. до 87,4%, на внутренних — на 2,1 п. п. до 89,8%), отдельно по «Аэрофлоту» показатель увеличился на 10,4 п. п. (г/г) до 88,8% (на международных линиях — на 20 п. п. до 89,5%, на внутренних — на 4,6 п. п. до 88,7%). Всего за 9 месяцев 2022 года авиакомпаниями группы «Аэрофлот» было перевезено на 31,3 млн человек (-8,4% (г/г)), из них 27,4 млн (-4,4% (г/г)) — на внутренних рейсах. Процент занятости пассажирских кресел повысился на 2,9 п. п. (г/г) до 84%. Учитывая все сложности, с которыми столкнулся авиаперевозчик, потери в сравнении с 2021 годом нельзя назвать огромными. И мы полагаем, что планируемое возобновление с 23 декабря рейсов в Турцию лоукостером «Победа» окажет положительное воздействие на будущие операционные метрики всей группы.

Стоит также отметить, что «Аэрофлот» стал крупнейшим заказчиком отечественных самолетов, подписав соглашение на поставку до 2030 года 339 самолетов, к которым относятся 89 самолетов SSJ New, 210 судов МС-21 и 40 самолетов Ту-214. Согласно планам, поставки начнутся уже в следующем году, когда в парк группы поступят первые два самолета SSJ New. В 2024 году ожидается поставка первых шести лайнеров МС-21 и первых семи судов Ту-214.

Источник: Finam.ru

Железнодорожные грузоперевозки: переориентация на Восток продолжается

На рынке железнодорожных грузоперевозок с марта текущего года обстановка несколько ухудшилась из-за прекращения перевозок на Украину и уменьшения экспортных потоков в западном направлении. Погрузка на сети РЖД в октябре снизилась восьмой месяц подряд до 107 млн тонн (на 3% ниже, чем в предыдущем году), а по итогам 10 месяцев 2022 года показатель сократился на 3,6% (г/г) до 1,28 млрд тонн.

Продолжается постепенная переориентация экспортных поставок с Запада на Восток и расширение железнодорожной инфраструктуры, что в долгосрочной перспективе будет способствовать росту грузооборота по восточному направлению. Положительным фактором для отрасли стало завершение первого этапа развития Байкало-Амурской и Транссибирской железнодорожных магистралей в конце сентября. По оценкам РЖД, пропускная способность полигона до конца текущего года вырастет до 158 млн тонн против 144 млн в 2021 году, а к 2024 году показатель достигнет 180 млн тонн.

Globaltrans — единственная публичная российская железнодорожная транспортная компания, функционирующая в сегменте перевозки грузов. Санкционные риски для компании минимальны, поскольку основная деятельность сосредоточена на территории России, а ключевыми клиентами являются крупные российские компании.

Клиентская база Globaltrans насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как «Роснефть», «Газпром нефть», «Северсталь», ММК, ТМК, ЕВРАЗ и др. Компания придерживается стратегии развития долгосрочных контрактов с крупными клиентами — на долю таких контрактов пришлось 56% выручки за I полугодие 2022 года. Долгосрочные сервисные контракты остаются нетронутыми и исполняются даже в текущей неопределенной экономической обстановке.

Благодаря росту фрахтовых ставок в сегменте полувагонов выручка компании в I полугодии 2022 года увеличилась в 1,5 раза (г/г) до 48,4 млрд руб., чистая прибыль подскочила в 3 раза (г/г) до 12,3 млрд руб., скорректированная EBITDA — в 2,6 раза (г/г) до 27 млрд руб. При этом уровень долговой нагрузки остается низким — с конца 2021 года чистый долг компании сократился на 31% до 12,8 млрд руб., а коэффициент «Чистый долг / Скорректированная EBITDA» составил 0,28х против 0,62х на конец 2021 года. Кроме того, Globaltrans сгенерировал значительный свободный денежный поток в объеме 6,4 млрд руб. (+53% (г/г)), несмотря на увеличение общих капитальных вложений (+215% (г/г) до 12,5 млрд руб.), учитывая приобретение 40%-й доли в BaltTransServis за 9,1 млрд руб. В отчетном периоде компания повысила операционную эффективность — коэффициент порожнего пробега в сегменте полувагонов улучшился до 42% против 46% годом ранее и является одним из самых низких в отрасли.

Между тем выплаты дивидендов остаются приостановленными в связи с техническими сложностями с направлением средств холдинговой компании, зарегистрированной на Кипре.

Мы присвоили акциям Globaltrans рейтинг «Лучше рынка» без целевой цены.

Источник: Finam.ru

США: производственная активность оказалась на грани стагнации

Индекс деловой активности PMI в промышленности США продолжает опускаться все ниже и в октябре достиг минимального значения с мая 2020 года. Промышленные компании фиксируют сокращение потребительского спроса и числа новых заказов, что приводит к росту запасов готовой продукции. Между тем снижение спроса позволило производителям устранить отставание в выпуске продукции и сократить сроки поставок. В то же время сохраняются сложности с логистикой из-за сбоя в цепочках поставок, а также с квалифицированной рабочей силой.

Обнародованные в октябре данные предоставляют еще один повод для растущей обеспокоенности вероятным наступлением глобальной рецессии, поскольку центральные банки развитых стран, в том числе Федеральная резервная система США, активизируют борьбу в вопросе контроля над инфляцией. Мы ожидаем, что в IV квартале 2022 года индекс деловой активности в американской промышленности продолжит снижаться вместе с общим замедлением экономики Штатов на фоне сохраняющегося ценового давления, слабого спроса, накопления запасов и проблем с цепочками поставок. Тем не менее мы ожидаем, что меры правительства (в частности, двухпартийный закон об инфраструктуре) на более отдаленном горизонте позволят восстановить объемы промышленного производства.

Источник: Trading Economics

Давление на транспортный сектор США оказывает снижение потребительских расходов и рекордная инфляция, на фоне которой повышаются затраты на крупнейшие для перевозчиков статьи расходов — рабочую силу и топливо. Тем не менее, в нашем аналитическом покрытии представлен эмитент, который остается прибыльным даже в условиях экономического спада благодаря повышению цен на свои услуги и эффективному управлению расходами. United Parcel Service — американская логистическая компания, которая оперирует более чем в 220 странах и ежедневно доставляет порядка 25,2 млн посылок.

По итогам III квартала 2022 года чистая прибыль UPS выросла на 11% (г/г) до $2,58 млрд (или $2,96 в расчете на акцию), выручка увеличилась на 4,2% (г/г) до $24,2 млрд благодаря росту тарифов как на доставку на территории США, так и за рубежом. У компании сильный баланс — за последние 12 месяцев UPS снизила капитальные расходы на 25% (г/г), а также использовала свободный денежный поток для погашения долга — уровень долговой нагрузки по скорректированному коэффициенту долг / EBITDA на конец III квартала 2022 года составил 1,59х.

Между тем менеджмент подтвердил годовой прогноз выручки в районе $102 млрд (+5% (г/г)) и сохраняет дивидендные выплаты, которые приносят доходность 3,7% NTM, предлагая стабильный источник пассивного дохода.

Целевая цена по акциям United Parcel Service составляет $241,4 за бумагу, что предполагает потенциал роста на 46%, рейтинг — «Покупать».

Источник: Finam.ru

Увеличение инвестиций в инфраструктуру остается основным драйвером роста для строительной промышленности США в долгосрочной перспективе. Расширение бюджета Штатов на 2023 финансовый гол на проекты в области строительства и реконструкции жилых домов (+21% (г/г) до $71,9 млрд), модернизации транспортной инфраструктуры (+6% (г/г) до $26,8 млрд) и развития сельского хозяйства (+17,1% (г/г) до $28,5 млрд) будет способствовать росту спроса на оборудование и технологии машиностроительных и инженерных компаний.

Среди крупнейших представителей строительной отрасли мы выделяем ведущего мирового производителя техники и оборудования для различных отраслей промышленности Caterpillar. Компания обладает более чем 4 млн наименований продукции в составе 18 брендов, а ее дилерская сеть насчитывает 160 дилеров и охватывает 193 страны.

В сочетании с основной тенденцией роста инвестиций в инфраструктурные проекты Caterpillar также может извлечь выгоду из увеличения капитальных расходов горнодобывающих и энергетических компаний в текущем году. В частности, высокая динамика цен на рынке нефти стимулирует нефтяные компании инвестировать в расширение нефтедобывающих мощностей. В III квартале 2022 года выручка компании в горнодобывающем секторе увеличилась на 30% (г/г) до $2,37 млрд, реализация техники для нефтегазодобывающей и электроэнергетической отраслей выросла на 22% (г/г) до $5,7 млрд, продажи строительной техники выросли на 19% (г/г) до $5,26 млрд. Скорректированная операционная прибыль в отчетном периоде подскочила на 46% (г/г) до 2,43 млрд.

Менеджмент прогнозирует устойчивый рост выручки и значительно более высокую скорректированную операционную прибыль в IV квартале 2022 года отчасти из-за сезонности, но также и потому, что руководство отмечает сильный последовательный рост продаж во всех трех сегментах по сравнению с предыдущим годом.

Мы присваиваем акциям Caterpillar рейтинг «Покупать» с целевой ценой $260, что предполагает апсайд 14%.

Источник: Finam.ru

Другая промышленная корпорация также будет выигрывать за счет роста инвестиций в инфраструктуру, особенно в контексте борьбы США с изменением климата, — в бюджете Штатов на 2023 финансовый год заложено увеличение расходов на проекты в области возобновляемой энергетики на 15,1% (г/г) до $48,2 млрд.

Речь идет об Emerson Electric — американской компании, производящей широкий спектр продукции и оказывает инжиниринговые услуги для различных секторов по всему миру.

Технологии Emerson помогают крупным мировым компаниям повышать производственные показатели и снижать расходы за счет упрощения операционных процессов и минимизации проектных рисков, а также сокращать углеродный след и ускорять переход к возобновляемой энергетике.

31 октября текущего года компания объявила о продаже контрольного пакета акций своего подразделения Climate Technologies, предлагающего продукты и услуги для климат-контроля, инвесткомпании Blackstone, которая оценила бизнес в $14 млрд. Сделка знаменует собой важный шаг Emerson на пути к созданию целостного портфеля промышленных технологий и превращению в глобальную компанию по автоматизации. Завершившаяся ранее сделка по слиянию с AspenTech укрепляет положение Emerson в технологическом сегменте и позволит извлечь выгоду из развивающегося рынка промышленного программного обеспечения.

Наш рейтинг — «Покупать» акции Emerson с целевой ценой $119 за бумагу на июль 2023 года, что предполагает апсайд 34%.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Источник: Finam.ru

Топ-10 эмитентов | Доля в ETF |

|---|---|

Raytheon Technologies Corporation | 5,24% |

Honeywell International | 5,15% |

Union Pacific Corporation | 4,51% |

United Parcel Service | 4,49% |

Caterpillar | 4,33% |

Lockheed Martin Corporation | 4,28% |

Deere & Company | 4,10% |

3,27% | |

General Electric Company | 3,22% |

Northrop Grumman | 2,86% |

Industrial Select Sector SPDR Fund (XLI) — биржевой инвестиционный фонд открытого типа, отслеживающий индекс Industrial Select Sector. Данный индекс включает в себя американские промышленные компании из индекса S&P 500. ETF имеет достаточно широкую направленность и покрывает такие отрасли, как аэрокосмическая и оборонная промышленность, машиностроение, авиаперевозки и логистика, строительная инженерия, производство электрооборудования.

В состав XLI входят крупные и стабильные представители промышленного сектора США, которые будут интересны для покупки в условиях обострения геополитической обстановки в мире. Ключевые факторы роста XLI: восстановление объемов глобальных пассажирских перевозок и рост заказов на коммерческие самолеты по мере снятия ограничительных мер и реализации отложенного спроса на путешествия; наращивание инвестиций в инфраструктуру и последующее повышение спроса на строительные товары и услуги; рост глобальных военных расходов; дальнейшее расширение рынка электронной коммерции и высокий спрос на логистические услуги. Помимо этого, промышленные компании США могут стать бенефициарами энергокризиса в Европе, из-за которого предприятия Старого Света вынуждены рассматривать возможность переезда в Штаты или расширения там мощностей. Сложное положение европейских компаний создаст спрос по всей цепочке для американцев — строительство и инжиниринг, оборудование, перевозки.

Наш рейтинг — «Покупать» акции XLI с целевой ценой $109,18 за акцию, что предполагает апсайд 15%.

Источник: Finam.ru

Топ-10 эмитентов | Доля в ETF |

|---|---|

Waters Corporation | 8,31% |

Roper Technologies | 8,20% |

American Water Works Company | 7,70% |

Danaher Corporation | 7,42% |

Ecolab | 6,65% |

Xylem | 4,88% |

Toro Company | 4,73% |

IDEX Corporation | 4,55% |

Tetra Tech | 4,25% |

А. O. Smith Corporation | 4,00% |

Биржевой инвестиционный фонд Invesco Water Resources ETF (PHO) отслеживает индекс NASDAQ OMX US Water Index, который включает в себя компании, выпускающие продукцию для сохранения и очистки воды в частных домах, а также на производственных объектах.

В состав PHO входят представители таких отраслей, как обрабатывающая и электронная промышленность, коммунальное водоснабжение, очистительное оборудование, химическая промышленность, здравоохранение и т.д.

В современном мире вода — дефицитный ресурс, спрос на который стабильно растет, поэтому акции связанных с ним компаний обладают высоким потенциалом роста. К основным драйверам мы относим: увеличение объема рынка систем водоснабжения и очистки сточных вод, расширение инвестиций в обновление водной инфраструктуры, повышение расходов на здравоохранение.

Наш рейтинг — «Покупать» акции PHO с целевой ценой $56,4 за акцию на октябрь 2023 года, что предполагает апсайд 16%.

Источник: Investing.com

Китай: активность падает из-за политики «нулевой терпимости» к COVID-19

Индекс деловой активности в промышленном секторе Китая в октябре остался ниже пороговой отметки 50 пунктов. Перебои с поставками электроэнергии и дефицит сырья привели к снижению объемов производства, а сохраняющееся инфляционное давление способствовало росту издержек и оказало существенное влияние на всех участников производственной цепочки. В то же время компании отметили оживление потребительской активности и увеличение числа новых заказов, при этом спрос обеспечивался со стороны внутреннего рынка, тогда как экспортные заказы продолжили снижаться третий месяц подряд.

Мы ожидаем, что в IV квартале 2022 года промышленный сектор будет оставаться под давлением под воздействием политики «нулевой терпимости» к COVID-19, которая сдерживает в целом рост экономики страны. Кроме того, сохраняются проблемы в строительном секторе — объем продаж 100 крупнейших застройщиков в октябре снизился на 28,4% (г/г), а совокупные продажи за 9 месяцев 2022 года упали на 44% (г/г). Власти Китая продолжают предпринимать меры на различных уровнях для стабилизации ситуации на рынке недвижимости. В частности, был сокращен объем первоначального взноса при покупке квартиры и ставка по ипотеке, до конца года граждане могут воспользоваться правом на ипотечные каникулы, а в 19 крупных муниципалитетах появились ваучеры на покупку недвижимости и многое другое. Эти меры ведут к постепенному повышению уверенности на рынке недвижимости, но о росте пока говорить преждевременно. С другой стороны, поддержку промышленному сектору оказывает увеличение финансирования инфраструктурных проектов и снижение налогов для бизнеса. Совокупность предпринятых властями мер для поддержки экономики и отход от политики «нулевой терпимости» к COVID-19 в отдаленной перспективе откроет высокие перспективы для роста промышленности.

Источник: Trading Economics

Возобновление локдауна в Нинбо и карантинных ограничений в некоторых районах Шанхая и Шеньчженя продолжают создавать проблемы для судоходной отрасли — перегруженность терминалов повышается, а сроки отгрузки контейнеров из портов продолжают расти. В сентябре оборот крупнейшего в мире контейнерного порта Шанхая сократился на 7,2% (м/м) до 3,87 млн TEU (двадцатифутовый эквивалент), что, впрочем, оказалось на 0,8% выше (г/г). За 9 месяцев 2022 года порт перевалил 34,89 млн TEU, что на 0,3% превышает прошлогодний показатель.

Мы ожидаем, что для китайских судоходных компаний потенциальным драйвером роста станет возможность заменить Maersk, Mediterranean Shipping Company (MSC) и CMA CGM после их ухода из России. Так, ведущая судоходная компания в Азиатско-Тихоокеанском регионе со штаб-квартирой в Гонконге SITC International Holdings открыла новый регулярный контейнерный сервис из российского порта «Восточный» в направлении Южной Кореи, Китая и Вьетнама в конце июля 2022 года.

Немаловажным преимуществом SITC является тот факт, что компания стабильно направляет значительные суммы на выплаты акционерам (70% чистой прибыли за I полугодие 2022 года), дивидендная доходность составляет 23% NTM, что выше среднего значения по отрасли.

Мы присвоили акциям SITC рейтинг «Покупать» с целевой ценой 27,3 HKD за акцию на сентябрь 2023 года, что предполагает потенциал роста на 92% от текущего ценового уровня.

Источник: Investing.com

Для поддержки экономики и промышленности страны власти Китая увеличивают инвестиции в инфраструктуру. В том числе, инвестиции КНР в основной капитал транспорта с января по сентябрь текущего года возросли на 6,3% (г/г) до 2,7 трлн юаней ($371 млрд). В строительство автодорог было вложено 2,06 трлн юаней (+10% г/г), и с начала года по стране реализуется 299 новых проектов по строительству автодорог и скоростных автомагистралей. Объем финансирования железнодорожного сектора составил 475 млрд юаней, и за указанный период по всему Китаю было введено в эксплуатацию 2 381 км новых железнодорожных линий, а до конца года планируется построить еще порядка 1 000 км железных дорог. Помимо этого, власти КНР увеличили на 64,1% (г/г) инвестиции в строительство объектов водного хозяйства, объем которых составил 823,6 млрд юаней. За 9 месяцев 2022 года было запущено строительство 42 крупных гидротехнических сооружений.

Одним из бенефициаров роста инвестиций в инфраструктуру Китая мы считаем China Railway Group (CREC) — это китайская многофункциональная строительная компания, которая является одним из ключевых участников строительства инфраструктурных объектов на территории страны. За свою историю CREC построила более 2/3 железных дорог Китая, в том числе 90% электрифицированных железных дорог.

CREC сохраняет лидирующие позиции на рынке строительства железнодорожных путей, автомагистралей и проведения других муниципальных работ, увеличив объем новых контрактов на 17,2% (г/г) до 1,2 трлн юаней в I полугодии 2022 года. В то же время в отчетном периоде компания выиграла тендеры на ряд крупных проектов, в том числе в области «зеленой» энергетики, среди которых проект ветроэлектростанции Guizhou Jidian New Energy, фотоэлектрическая станция Zhengzhou Yingtai Energy мощностью 800 Вт, междугородная железная дорога «Хуайбэй — Сучжоу — Бенгбу», линия метро «Циндао», речной канал в Гуанчжоу.

Мы присвоили акциям CREC рейтинг «Покупать» с целевой ценой 7,88 HKD за акцию, что предполагает потенциал роста 115%.

Источник: Investing.com

Глобальное завершение пандемии COVID-19 и последующее восстановление пассажиропотока на общественном транспорте и трафика на торговых площадках вблизи станций будет положительно влиять на финансовые метрики MTR Corporation. Компания является оператором систем общественного транспорта в Гонконге, материковом Китае, Великобритании, Австралии, Швеции. MTR также специализируется на реализации торговых девелоперских проектов, аренде и управлении коммерческой недвижимостью, предоставляет телекоммуникационные услуги.

Компания активно поддерживает стратегию расширения железнодорожной сети Гонконга на 25%, управляет процессами строительства новых путей, а также реализует множество проектов по модернизации действующих железных дорог. Суммарная стоимость актуальных пяти проектов компании в рамках данной стратегии составляет порядка 96,2 млрд HKD по ценам на момент заключения контрактов.

В то же время компания расширяет свой бизнес в международном сегменте, работая над проектами метрополитена Мельбурна и Сиднея, а также линии метро Elizabeth в Лондоне и Uppt?get в Швеции.

Целевая цена по акциям MTR составляет 63,7 HKD за бумагу на август 2023 года, что предполагает потенциал роста на 77%, рейтинг — «Покупать».

Источник: Investing.com

Среди китайских эмитентов мы оптимистично оцениваем долгосрочные перспективы мирового лидера на глобальном рынке электроинструментов Techtronic Industries, который активно работает над развитием своих брендов посредством регулярных инвестиций в разработку новой продукции и расширения производственных мощностей. Кроме того, компания делает успехи в географической экспансии, увеличивая свое присутствие в Европе, Канаде, Мексике, Австралии и Новой Зеландии.

Руководство Techtronic Industries оптимистично оценивает перспективы бизнеса на весь 2022 год, несмотря на множество макропроблем, и ожидает впечатляющего роста доли рынка на мировой арене в 2023–2025 гг. Отметим, что консенсус-прогноз Reuters предполагает рекордную чистую прибыль по итогам 2022 года на уровне $1,19 млрд (+8% (г/г)).

Наш рейтинг — «Покупать» акции Techtronic Industries с целевой ценой 109,5 HKD за бумагу на октябрь 2023 года, что предполагает апсайд 33%.

Источник: Investing.com

Еще один интересный инвестиционный кейс в нашем аналитическом покрытии среди китайских компаний — акции ведущего мирового производителя интегрированных оптических компонентов и продуктов Sunny Optical Technology.

Драйвером роста акций Sunny в долгосрочной перспективе будет диверсификация бизнеса и снижение зависимости от рынка смартфонов, который в последние годы переживает не лучшие времена. Компания является лидером на рынке оптических линз и модулей для автомобилей и сотрудничает с такими крупнейшими мировыми именами, как Toyota, Mazda, General Motors, а также с перспективными китайскими производителями электрокаров Nio, Li Auto, Geely. По оценкам компании, рынок автомобильных камер и систем распознавания к 2035 году вырастет в 3,5 раза с текущих уровней.

Кроме того, Sunny обладает множеством работающих и прибыльных технологий в VR/AR, роботизированном зрении и других быстроразвивающихся отраслях. По некоторым оценкам, суммарная выручка сектора VR/AR в Китае к 2024 году достигнет 300 млрд юаней, что предполагает среднегодовой темп роста (CAGR) на уровне 60,2% в течение 2022-2024 гг.

Целевая цена по акциям Sunny составляет 135,3 HKD за бумагу на июль 2023 года, что предполагает потенциал роста на 54%, рейтинг — «Покупать».

Источник: Investing.com

Текущие идеи по акциям отраслевых эмитентов

Тикер | Название | ISIN | Валюта | Рейтинг | Целевая цена | Потенциал |

РОССИЙСКИЕ АКЦИИ | ||||||

GLTR.MM | Globaltrans | US37949E2046 | RUB | Лучше рынка | NA | NA |

AFLT.MM | «Аэрофлот» | RU0009062285 | RUB | Пересмотр | NA | NA |

PIKK.MM | ПИК | RU000A0JP7J7 | RUB | Пересмотр | NA | NA |

LSRG.MM | ЛСР | RU000A0JPFP0 | RUB | Пересмотр | NA | NA |

FLOT.MM | «Совкомфлот» | RU000A0JXNU8 | RUB | Пересмотр | NA | NA |

ЗАРУБЕЖНЫЕ АКЦИИ | ||||||

0390.HK | China Railway Group | CNE1000007Z2 | HKD | Покупать | 7,88 | 115% |

1308.HK | SITC International | KYG8187G1055 | HKD | Покупать | 27,3 | 92% |

0066.HK | MTR Corporation | HK0066009694 | HKD | Покупать | 63,7 | 77% |

2382.HKD | Sunny Optical Technology | KYG8586D1097 | HKD | Покупать | 135,3 | 54% |

UPS | United Parcel Service | US9113121068 | USD | Покупать | 241,4 | 46% |

EMR | Emerson Electric | US2910111044 | USD | Покупать | 119 | 34% |

0669.HK | Techtronic Industries | HK0669013440 | HKD | Покупать | 109,5 | 33% |

PHO | Invesco Water Resources ETF | US46137V1420 | USD | Покупать | 56,4 | 16% |

XLI | Industrial Select Sector SPDR Fund | US81369Y7040 | USD | Покупать | 109,18 | 15% |

CAT | Caterpillar | US1491231015 | USD | Покупать | 260 | 14% |

GE | General Electric | US3696041033 | USD | Пересмотр | NA | NA |

FDX | FedEx | US31428X1063 | USD | Пересмотр | NA | NA |

CMI | Cummins | US2310211063 | USD | Пересмотр | NA | NA |

BA | Boeing | US0970231058 | USD | Пересмотр | NA | NA |

Источник: ФГ «Финам»

Скачать стратегию одним файлом

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками

Похожие статьи

«Ноттингем Форест» заинтересован в нападающем «Болоньи» Ван Хойдонке

Губерниев расстроен отказом сборной России от турнира ЦАФА: «Нагрузка большая? Теперь это так называется»

Бензема стал пятым игроком в истории со 150 матчами в Лиге чемпионов