Акции «Роснефти» с начала года отстали от сектора, что преимущественно было связано с неденежными убытками и временным снижением добычи во втором квартале. Однако сейчас операционные результаты «Роснефти» за счет переориентации экспорта восстановились, а новых списаний в ближайшее время мы не ожидаем. При этом на более долгосрочном горизонте «Роснефть» выгодно выделяют реализация проекта «Восток Ойл» и устойчивость к санкциям, что, на наш взгляд, делает акции нефтяника привлекательными для покупок.

Мы присваиваем акциям «Роснефти» рейтинг «Покупать» с целевой ценой 391,9 руб. на горизонте 12 мес. Апсайд составляет 17,9%.

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

|

ROSN |

Покупать |

||||

|

Целевая цена (дек. 2023 г.) |

391,9 руб. |

||||

|

Текущая цена* |

332,3 руб. |

||||

|

Потенциал роста |

17,9% |

||||

|

ISIN |

RU000A0J2Q06 |

||||

|

Капитализация, млрд руб. |

3519 |

||||

|

EV, млрд руб. |

7435 |

||||

|

Количество акций, млн |

10598 |

||||

|

Free-float |

10,7% |

||||

|

Финансовые показатели, млрд руб. |

|||||

|

Показатель |

2021 |

2022П |

2023П |

||

|

Выручка |

8 673 |

9 056 |

8 243 |

||

|

EBITDA скорр. |

2 325 |

2 501 |

2 066 |

||

|

EBIT |

1 504 |

1 606 |

1 159 |

||

|

Чистая прибыль акц. |

883 |

808 |

787 |

||

|

DPS, руб. |

41,7 |

38,1 |

37,1 |

||

|

Показатели рентабельности |

|||||

|

Показатель |

2021 |

2022П |

2023П |

||

|

Маржа EBITDA скорр. |

26,8% |

27,6% |

25,1% |

||

|

Чистая маржа |

10,2% |

8,9% |

9,5% |

||

|

ROE |

16,0% |

13,5% |

12,3% |

||

|

Мультипликаторы |

|||||

|

Показатель |

LTM |

2022П |

|||

|

EV/EBITDA |

2,8 |

3,0

|

|||

|

P/E |

4,5 |

4,4 |

|||

|

DY |

12,5% |

11,5% |

|||

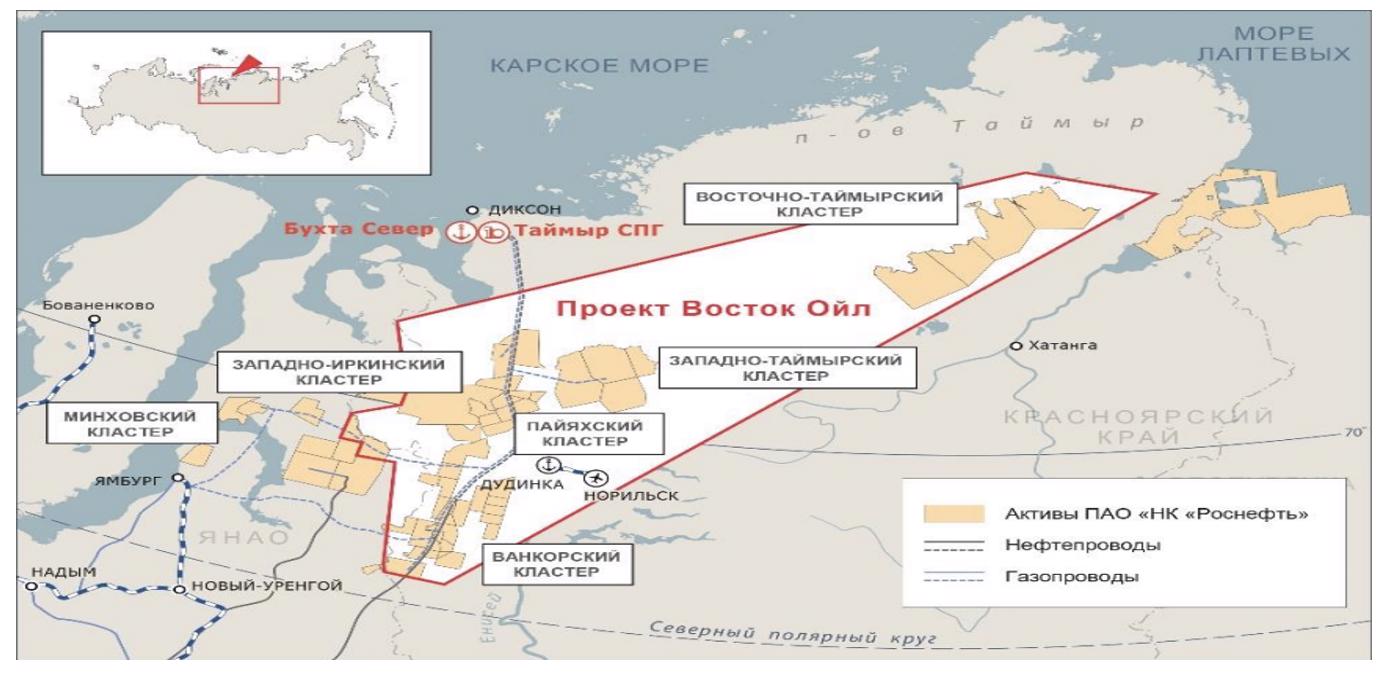

«Роснефть» в первую очередь выделяет наличие перспектив развития. Компания продолжает реализовывать проект «Восток Ойл», который пользуется поддержкой государства и может быть полностью ориентирован на рынки АТР. Первая нефть на проекте может быть получена уже в 2024 году, а к 2030 году добыча по плану должна достигнуть 2–2,3 млн б/с.

«Роснефть», на наш взгляд, может показать неплохую устойчивость к санкциям. В третьем квартале уже 77% сырой нефти экспортировалось в Азию, что упрощает работу по переориентации после ввода эмбарго. На этом фоне по итогам 9 месяцев «Роснефти» удалось увеличить добычу углеводородов на 2,2% г/г в сопоставимом периметре, и мы полагаем, далее добыча нефтяника останется стабильной.

«Роснефть» стабильно выплачивает дивиденды дважды в год. Политика компании предполагает выплату 50% нескорректированной прибыли по МСФО. По нашим оценкам, суммарные дивиденды за 2022 год составят 38,1 руб., что соответствует 11,5% доходности. Относительно низкая доходность во многом связана со списанием активов.

Результаты «Роснефти» по итогам 9М 2022 оказались смешанными. Выручка выросла на 15,7% г/г, до 7 202 млрд руб., EBITDA — на 21,8% г/г, до 2 014 млрд руб., а чистая прибыль акционеров снизилась на 15,1% г/г, до 591 млрд руб. Рост выручки и EBITDA связан с повышенными рублевыми ценами на нефть в первом полугодии, а слабая динамика прибыли вызвана неденежными убытками.

Для расчета целевой цены акций «Роснефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2023 год относительно международных аналогов. Для учета странового риска использован дисконт 30% — меньше, чем у других нефтяников, чтобы учесть перспективы развития компании.

Ключевыми рисками для акций «Роснефти» являются влияние европейского эмбарго, аномальная стойкость рубля и коррекция мировых цен на нефть. Также негативно на кейс компании могут повлиять очередные списания или рост налоговой нагрузки на сектор.

Описание компании

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию. Порядка 93% выручки компания получает от продажи нефти и нефтепродуктов, а доля газа и нефтехимии в выручке пока что пренебрежимо мала. Ключевыми регионами продаж являются Россия, Азия (в основном Китай) и Европа. Внутри России «Роснефть» в основном продает нефтепродукты с собственных НПЗ, в то время как на азиатское направление идет больше сырой нефти. В последние годы доля Азии в выручке постепенно увеличивалась, и в будущем эта тенденция неизбежно усилится.

Текущую ситуацию на рынках нефти и газа наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

Факторы роста

«Роснефть», как и большинство компаний сектора, продолжает выплачивать неплохие стабильные дивиденды. По итогам 9 месяцев СД компании рекомендовал выплатить 20,4 руб. дивидендов на акцию, что соответствует доходности 6,1%. Дата закрытия реестра для получения дивидендов установлена на 12 января. Отметим, что размер дивидендов соответствует 50% прибыли по МСФО за полугодие, что соотносится с политикой компании. Однако полугодовая прибыль была занижена списанием активов на 300–350 млрд руб., что, по нашим оценкам, сократило размер дивидендов примерно на 11–13 руб. на акцию.

Мы полагаем, что далее «Роснефть» продолжит придерживаться своей дивидендной политики. Во втором полугодии рублевые цены на нефть и выплаты по демпферу снизились, что будет давить на финансовые результаты. Однако благодаря вероятному снижению объема списаний дивиденды за второе полугодие, по нашим оценкам, могут составить 17,7 руб. на акцию, что соответствует 5,3% доходности.

Источник: данные компании, оценки ФГ «Финам»

Основным долгосрочным преимуществом «Роснефти», конечно, является развитие масштабного проекта «Восток Ойл». Местоположение проекта позволяет проявлять логистическую гибкость и в случае необходимости поставлять нефть как на Запад, так и на Восток, в связи с чем он может быть полностью ориентирован на рынки АТР. Запасы на входящих в «Восток Ойл» месторождениях являются традиционными, что позволяет «Роснефти» обойтись без западных технологий.

На текущий момент данный проект фактически стратегически значимый в масштабах РФ. В 2021 году инвестиции в него оценивались представителями «Роснефти» более чем в 10 трлн руб. В текущих условиях подобная стройка поможет смягчить снижение ВВП, а на более длинном горизонте позволит выполнить ряд важных для государства задач: заполнение Северного морского пути и увеличение доли РФ в китайском и индийском импорте нефти. На этом фоне «Восток Ойл» пользуется активной поддержкой государства и получает налоговые льготы.

Напомним, согласно исходному плану, добыча на проекте должна начаться в 2024 году, а к 2030 году достигнуть 2–2,3 млн б/с, что позволит «Роснефти» стать одним из немногих российских нефтяников, имеющих перспективы по росту добычи. При этом мы полагаем, что задержки в реализации из-за логистических проблем и превышение плана по капитальным затратам в 10–11 трлн руб. вероятны, однако в базовом сценарии «Восток Ойл» будет достроен, о чем регулярно заявляют представители «Роснефти».

На более долгосрочном горизонте в периметр «Восток Ойла» может войти и производство СПГ. Соответствующая ресурсная база у проекта есть, а Игорь Сечин в своих выступлениях периодически упоминает тот факт, что спрос на газ в Китае к 2040 году почти удвоится и составит 660 млрд кубометров, это делает Китай перспективным рынком сбыта. Однако реализация подобного проекта, если и состоится, то не раньше начала следующего десятилетия.

Источник: данные компании

Среди прочих сильных сторон компании можно отметить следующие:

- Еще в 2021 году «Роснефть» продавала 54% сырой нефти на азиатских рынках, а по итогам третьего квартала данный показатель вырос до 77%. Это уменьшает объем поставок, который компании необходимо перенаправить с европейского рынка после ввода эмбарго. Наличие доли в индийском НПЗ упрощает процесс переориентации экспорта.

- Дисконт на нефть, поставляемую «Роснефтью» в Китай через трубопровод ESPO, на данный момент составляет около $ 10 за баррель, хотя дисконт на Urals недавно доходил до $ 30 за баррель. Это позволяет «Роснефти» меньше прочих страдать от наличия данного дисконта. Отметим, что в более долгосрочной перспективе представители компании ожидают снижения дисконта на сорт Urals, это связано с опытом иранской нефти.

- Экспорт нефтепродуктов перенаправить сложнее, чем экспорт сырой нефти. Однако у «Роснефти» нефтепереработка имеет достаточно низкую маржинальность — в 2021 году данный сегмент принес только 9% EBITDA, в связи с чем компания слабее аналогов может пострадать от возможного тренда на снижение экспорта нефтепродуктов.

Риски

Европейское эмбарго на морские поставки нефти и особенно нефтепродуктов в ЕС может привести к ухудшению операционных результатов «Роснефти». Представители нефтяника в базовом сценарии заявляют о планах не снижать добычу в 2023 году, но форс-мажоров, особенно в части экспорта нефтепродуктов, исключать нельзя.

Аномально крепкий рубль и наличие дисконта на российскую нефть (до $ 30 за баррель) приводят к тому, что локально цены на нефть в рублевом выражении находятся на пониженном уровне (около 3200 руб./барр.). Мы считаем, что в среднесрочной перспективе цены на нефть в рублях вернутся выше отметки 4000 руб./барр., однако локально данный фактор оказывает негативное влияние на финансовые результаты нефтяников.

При ухудшении макроэкономической ситуации нельзя исключать новых списаний активов, что в случае «Роснефти» уменьшает дивидендную базу.

Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

Финансовые результаты

По итогам 9 месяцев 2022 года выручка компании выросла на 15,7% г/г, до 7202 млрд руб., EBITDA — на 21,8% г/г, до 2014 млрд руб., а чистая прибыль акционеров снизилась на 15,1% г/г, до 591 млрд руб.

Неплохая динамика выручки и EBITDA за 9 месяцев связана в первую очередь с высокой базой первого полугодия, когда рублевые цены на нефть находились на повышенном уровне. В третьем квартале выручка нефтяника снизилась на 12,5% г/г, а прибыль — на 49,3% г/г. Слабая динамика прибыли связана с убытками от списания активов. В третьем квартале убыток от экспроприации немецких НПЗ составил 56 млрд руб., а в первом полугодии объем списаний, по нашим оценкам, мог составить 300–350 млрд руб.

При этом радует сильная динамика операционных результатов. Даже с учетом продажи активов в конце прошлого года добыча углеводородов «Роснефти» по итогам 9 месяцев увеличилась на 0,5% г/г, а в сопоставимом периметре (без учета проданных активов) — на 2,2% г/г. Это связано как с ростом добычи газа на 8,7% г/г, так и с успешной переориентацией экспорта, позволившей восстановить добычу ЖУВ после просадки во втором квартале. Обращает на себя внимание и рост капитальных затрат на 19,3% г/г, что, конечно, связано с продолжающейся реализацией проекта «Восток Ойл».

«Роснефть»: финансовые результаты за 9М 2022, млрд руб.

|

Показатель |

9М 2022 |

9М 2021 |

Изм., % |

|

Выручка |

7 202 |

6 224 |

15,7% |

|

EBITDA скорр. |

2 014 |

1 654 |

21,8% |

|

Маржа EBITDA скорр. |

28,0% |

26,6% |

5,2% |

|

Чистая прибыль акц. |

591 |

696 |

-15,1% |

|

Капитальные затраты |

822 |

689 |

19,3% |

|

Добыча углеводородов, млн б. н. э. в сутки |

4,97 |

4,94 |

0,5% |

|

Добыча ЖУВ, млн барр. в сутки |

3,81 |

3,88 |

-1,7% |

|

Добыча газа, млн б. н. э. в сутки |

1,16 |

1,07 |

8,7% |

Источник: данные компании

В четвертом квартале рублевые цены на нефть продолжили снижение, что будет давить на финансовые результаты «Роснефти». На этом фоне мы ожидаем, что по итогам года выручка «Роснефти» увеличится на 4,4% г/г, до 9 056 млрд, а чистая прибыль снизится на 8,5% г/г, до 808 млрд руб., под влиянием списания активов. В следующем году мы ожидаем снижения рублевых цен на нефть в годовом выражении (примерно до 4900 руб./барр. для Urals), что вместе с влиянием эмбарго и повышением налоговой нагрузки негативно скажется на выручке и EBITDA компании. При этом мы полагаем, что при отсутствии новых списаний прибыль нефтяника за 2023 год будет близка к значению за 2022 год.

«Роснефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

|

Показатель |

2019 |

2020 |

2021 |

2022E |

2023E |

|

Отчет о прибылях и убытках |

|

|

|

|

|

|

Выручка |

8 576 |

5 705 |

8 673 |

9 056 |

8 243 |

|

EBITDA |

1 992 |

1 041 |

2 172 |

2 341 |

1 915 |

|

EBITDA скорр. |

2 105 |

1 198 |

2 325 |

2 501 |

2 066 |

|

EBIT |

1 305 |

378 |

1 504 |

1 606 |

1 159 |

|

Чистая прибыль акц. |

706 |

132 |

883 |

808 |

787 |

|

Рентабельность |

|

|

|

|

|

|

Рентабельность EBITDA скорр. |

24,5% |

21,0% |

26,8% |

27,6% |

25,1% |

|

Рентабельность чистой прибыли |

8,2% |

2,3% |

10,2% |

8,9% |

9,5% |

|

ROE |

15,6% |

2,8% |

16,0% |

13,5% |

12,3% |

|

Дивиденды |

|

|

|

|

|

|

DPS, руб. |

33,4 |

6,9 |

41,7 |

38,1 |

37,1 |

|

Норма выплат, % скорр. прибыли МСФО |

30% |

50% |

50% |

50% |

50% |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены акций «Роснефти» мы использовали сравнение по мультипликаторам относительно международных аналогов. Для учета странового риска использован дисконт 30% — меньше, чем для других российских нефтяников, учитывая перспективы развития «Роснефти».

Такая оценка дает целевую цену обыкновенных акций «Роснефти» в 391,9 руб. Это соответствует апсайду 17,9% и рейтингу «Покупать».

|

Компания |

P/E |

EV/EBITDA |

P/DPS 2023E |

|

Роснефть |

4,5 |

3,6 |

8,9 |

|

PetroChina |

4,6 |

3,0 |

11,0 |

|

ExxonMobil |

9,1 |

5,1 |

28,1 |

|

Chevron |

10,3 |

5,4 |

28,7 |

|

ConocoPhillips |

9,7 |

4,7 |

37,3 |

|

Devon Energy |

7,1 |

4,6 |

85,2 |

|

BP |

5,2 |

3,0 |

22,5 |

|

TotalEnergies |

4,9 |

2,9 |

17,8 |

|

Shell |

5,3 |

3,2 |

25,1 |

|

Медиана по международным аналогам с учетом дисконта 30% |

4,3 |

2,7 |

18,6 |

|

Показатели для оценки |

Чистая прибыль 2023E |

EBITDA скорр. 2023E |

DPS 2023E, руб. |

|

Роснефть, млрд руб. |

787 |

2066 |

37 |

|

Целевая цена, руб. |

322 |

163 |

691 |

|

Средняя целевая цена, руб. |

391,9 |

|

|

|

Для справки: |

|

|

|

|

Количество акций, млн шт. |

10598 |

|

|

|

Чистый долг (3 кв. 2022), млрд руб. |

127,1 |

|

|

|

Доля меньшинства (2021), млрд руб. |

957 |

|

|

Источник: Reuters, расчеты ФГ «Финам»

Акции на фондовом рынке

С начала года акции «Роснефти» отстали от секторального индекса и показали перформанс, близкий к широкому рынку. На наш взгляд, отставание акций нефтяника от сектора носит временный характер и связано с достаточно слабыми финансовыми результатами за первое полугодие, которые были обусловлены разовым списанием активов. В более долгосрочной перспективе «Роснефть» может показать неплохую устойчивость к санкциям и сохраняет планы по развитию, что будет поддерживать ее акции.

Источник: Reuters

Техническая картина

С технической точки зрения акции «Роснефти» торгуются вблизи верхней границы среднесрочного сходящегося треугольника. Следующим важным сопротивлением является локальный максимум у отметки 357 руб., а сильная поддержка расположена у нижней границы треугольника, на отметке 285 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 07.12.202

Похожие статьи

«Ноттингем Форест» заинтересован в нападающем «Болоньи» Ван Хойдонке

Губерниев расстроен отказом сборной России от турнира ЦАФА: «Нагрузка большая? Теперь это так называется»

Бензема стал пятым игроком в истории со 150 матчами в Лиге чемпионов