Инвестиционный тезис

Продовольственный ретейл, традиционно «антикризисный» сегмент, выглядит достаточно уверенно в текущей ситуации геополитической напряженности. За счет фокуса на внутреннем рынке лидер продуктового ретейла, X5 Group, продемонстрировал хороший рост выручки и стабильность чистой рентабельности за первые 9 месяцев текущего года.

Компания, в прошлом развивавшаяся как за счет открытия магазинов «с нуля», так и за счет сделок по приобретению конкурентов, продолжает эту стратегию. По этим причинам мы присваиваем рейтинг распискам X5 «Лучше рынка».

Отметим, что, хотя текущая ситуация представляет Группе возможность укрепить свою рыночную долю, инвестиционный кейс X5 Group осложняется зарубежной пропиской материнской компании и крупнейшего акционера. Группа сообщала, что из-за регистрации холдинговой компании в Нидерландах ограничены возможности по выплате дивидендов. Далее разрыв налогового соглашения с Нидерландами с 2022 года может увеличить налоговое бремя, что способно повлиять на решение компании о возврате к выплатам акционерам.

Описание эмитента

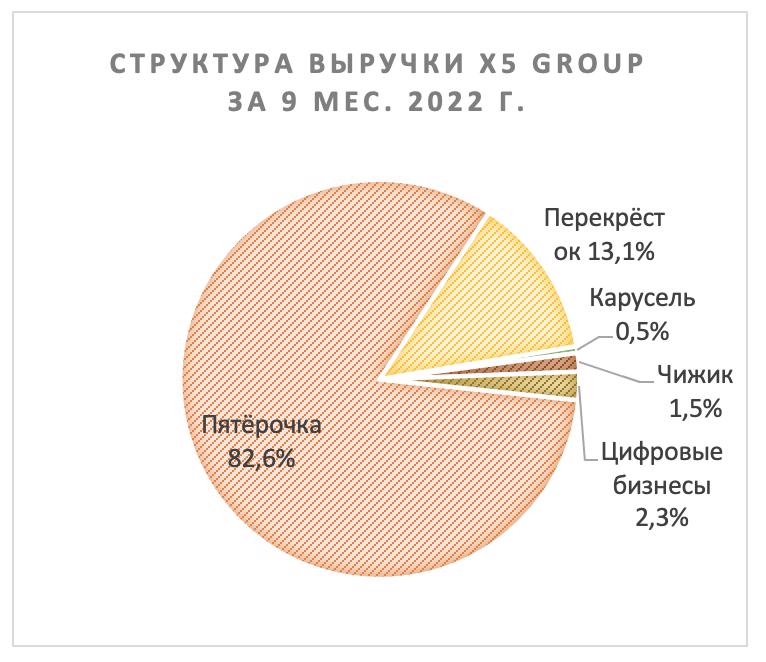

X5 Group — крупнейший российский продовольственный ретейлер по выручке, управляющий сетями «Пятёрочка», «Перекрёсток», «Чижик», «Карусель», и цифровыми бизнесами «Vprok.ru Перекрёсток», 5Post, «Много Лосося».

X5 Group работает по форматам «у дома» (крупнейший сегмент), супермаркет, гипермаркет, дискаунтер и онлайн.

Основана в 2006 году в результате слияния розничных торговых сетей «Пятёрочка» и «Перекрёсток», история продовольственных сетей уходит в 90-е годы. Материнская компания зарегистрирована в Нидерландах.

Источник: данные компании

Акционеры X5: CTF Holdings (люксембургская структура «Альфа-Групп») — 47,9%, Axon Trust — 11,4%. Акций в свободном обращении — 40,6%.

ГДР ретейлера размещены на Лондонской и Московской фондовых биржах (тикер: FIVE), 1 ГДР = 0,25 обыкновенной акции. Торги на Лондонской бирже остановлены с марта.

Факторы привлекательности

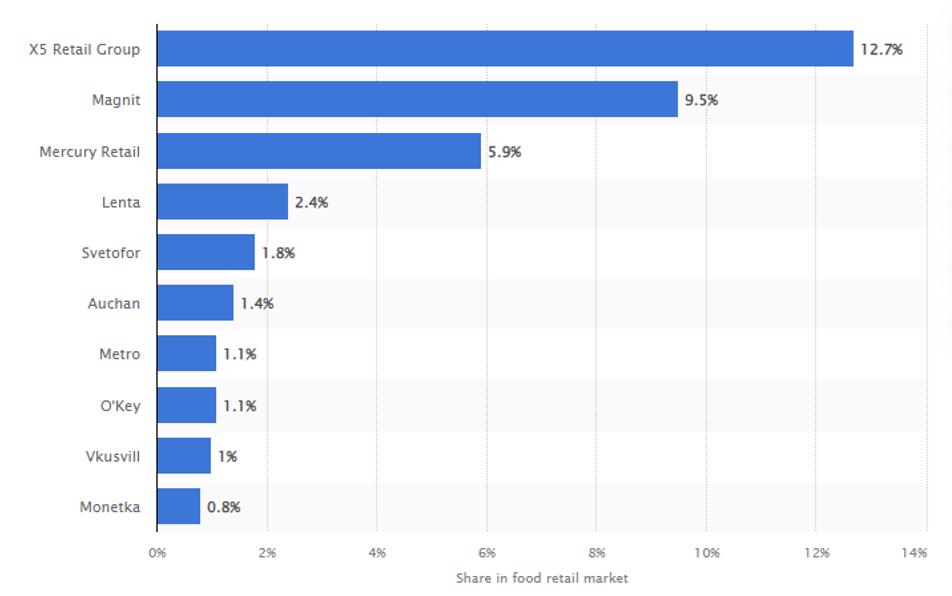

Лидер крупного фрагментированного рынка. По данным Росстата, объем продовольственного розничного рынка РФ в 2021 году составил 18,1 трлн руб. Среди продовольственных ретейлеров у X5 первое место по выручке (12,7% в 2021 году) и второе место по количеству магазинов (20,2 тыс.) после «Магнита» (27,7 тыс.)

Источник: Statista.com

Источник: Statista.com

Крупнейший сегмент бизнеса X5 — актуальный у потребителей формат «у дома». По оценке компании, крупнейшим сегментом продовольственной розницы в России является формат «у дома», на который приходится 43% рынка.

Один из лидеров растущего рынка электронной продовольственной торговли (e-grocery).

По данным Data Insight, рынок e-grocery в 2021 году вырос на 159% г/г, до 329 млрд руб., составив около 2% продовольственного рынка. Получивший мощный толчок во время пандемии, рынок e-grocery может достигнуть 500–600 млрд руб. к 2023 году, а при сохранении темпов роста 1 трлн руб. к 2025 году, по оценке «AliExpress Россия» и Центра экспертиз и интегральных моделей (ЦЭИМ).

Источник: данные компании

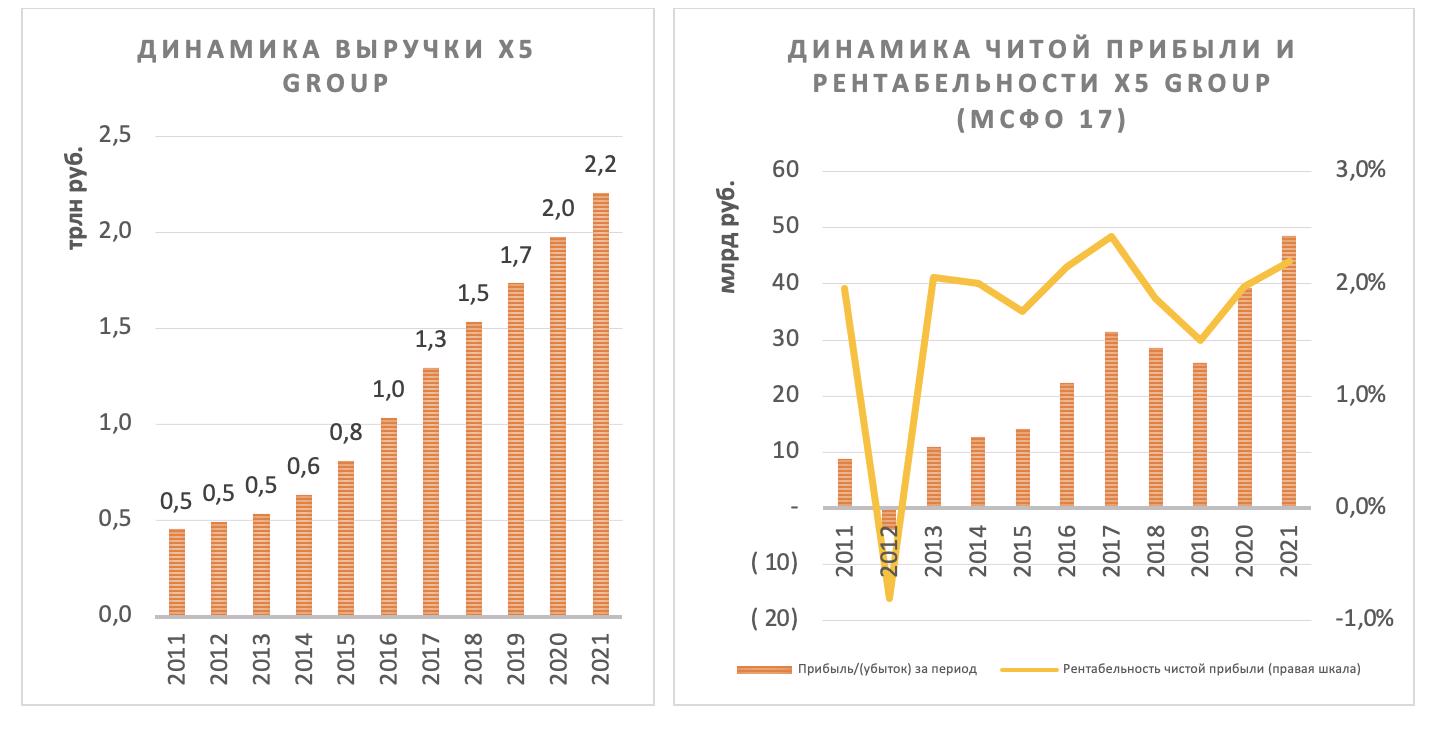

Низкие операционные и санкционные риски за счет фокуса на внутреннем рынке, объемы рынка сбыта стабильны из-за постоянной потребности в продуктах питания. За 9 мес. Группа показала двузначные темпы роста выручки (+19% г/г) и прибыли (+19,1% г/г), улучшив маржу EBITDA (+38 б. п., до 7,9%).

Узнайте больше о российских компаниях на еженедельном эфире учебного центра «Финам», зарегистрируйтесь на вебинар.

Стратегия

Увеличение рыночной доли. До начала СВО Группа как одну из своих целей заявляла увеличение рыночной доли до 15% к 2023 году. За свою историю X5 расширялась как органически (открывая магазины с нуля), так и за счет покупки активов конкурентов (поглощение, покупка прав аренды). С начала 2022 года сеть продолжает расширяться: в приоритете открытие магазинов «у дома» и дискаунтеров. С начала года Группа заключила ряд стратегических сделок: в том числе покупку 15 супермаркетов у финской Prisma, контрольные пакеты акций в бизнесах «Красный Яр» и «Слата».

Выход в новый ФО. X5 Group представлена в 7 из 8 федеральных округов России, Группа рассматривает возможность выхода в Дальневосточный федеральный округ.

Развитие собственных торговых марки (СТМ) поддерживает ассортимент, замещает «выпавшие» категории ушедших брендов, предлагает более выгодные цены покупателям, поддерживает рентабельность сети. Доля СТМ в «Пятёрочке» с начала года выросла на 4 п. п., до 25%, в «Перекрёстке» — на 3 п. п., до 18%. Группа планирует увеличить долю СТМ в дискаунтерах до 50% с текущих 40%.

Финансовый анализ

- Высокие темпы роста выручки и сохранение рентабельности чистой прибыли за 9 мес. 2022 года. Выручка увеличилась на 19% г/г, до 1,9 трлн руб., за счет высокой инфляции, новых площадей, повышения плотности продаж. EBITDA (МСФО 17) увеличилась на 24,9% г/г, до 151 млрд руб. Чистая прибыль повысилась на 19,1% г/г, до 43 млрд руб., чистая рентабельность не изменилась, оставшись на уровне 2,3%.

- Положительная динамика сопоставимых продаж в течение 2022 года. X5 улучшила показатели LFL-трафика в третьем квартале (+3,9% г/г) по сравнению со вторым кварталом (+0,6% г/г). Положительная динамика сопоставимого трафика X5 выглядит особенно сильно по сравнению с публичными ретейлерами, уже отчитавшимися за 3-й квартал («Лента», O’KEY, Fix Price), которые отметили сокращение LFL-трафика.

- Чистый долг (МСФО 17) на конец 3К 2022 составил 169 млрд руб., коэффициент «Чистый долг / EBITDA» — 0,9х (МСФО 17). Вероятно, за счет невозможности выплатить дивиденды, компания направила средства на снижение долговой нагрузки.

Ниже приводим динамику последнего отчетного квартала и полугодия по МСФО 17 (млрд руб.):

Показатель | 3К 2022 | 3К 2021 | Изм., % | 9 мес. 2022 | 9 мес. 2021 | Изм., % |

Выручка | 647,9 | 543,6 | 19,2% | 1 900,0 | 1 597,3 | 19,0% |

EBITDA | 47,5 | 41,8 | 13,6% | 151,0 | 120,9 | 24,9% |

Маржа EBITDA | 7,3% | 7,7% | -0,4% | 7,9% | 7,6% | 0,4% |

Чистая прибыль | 15,9 | 13,6 | 16,7% | 46,4 | 38,9 | 19,1% |

Маржа чистой прибыли | 2,5% | 2,5% | -0,05% | 2,4% | 2,4% | 0,0% |

Долговая нагрузка | 3К 2022 | 2К 2022 | 4К 2021 | Изм., к/к | Изм., YTD | |

Чистый долг | 169,2 | 205,4 | 268,3 | -18% | -37% | |

Чистый долг / EBITDA | 0,9 | 1,1 | 1,7 | |||

Сопоставимые продажи | 3К 2022 | 2К 2022 | 1К 2022 | 2021 | ||

LFL-продажи, г/г | 12,4% | 11,7% | 11,7% | 5,1% | ||

LFL-трафик, г/г | 3,9% | 0,6% | 3,7% | 1,5% | ||

LFL-чек, г/г | 8,2% | 11,0% | 7,8% | 3,5% | ||

Источник: данные компании, расчеты ФГ «Финам»

Ниже приводим исторические и прогнозные финансовые показатели компании по МСБУ 17 (млн руб.):

2018 | 2019 | 2020 | 2021 | 2022E | ||

Отчет о прибылях и убытках |

| |||||

Выручка | 1 532 537 | 1 734 347 | 1 978 026 | 2 204 819 | 2 623 735 | |

Рост, % | 18,3% | 13,2% | 14,1% | 11,5% | 19,0% | |

EBITDA | 107 628 | 122 585 | 145 137 | 161 024 | 188 398 | |

Рост, % | 11,9% | 13,9% | 18,4% | 10,9% | 17,0% | |

Чистая прибыль | 28 642 | 25 908 | 39 180 | 48 513 | 57 730 | |

Рентабельность |

|

|

|

|

| |

Рентабельность EBITDA | 7,0% | 7,1% | 7,3% | 7,3% | 7,2% | |

Рентабельность чистой прибыли | 1,9% | 1,5% | 2,0% | 2,2% | 2,2% | |

Показатели денежного потока и долга |

|

| ||||

CFO | 98 034 | 80 403 | 102 003 | 163 712 | 183 357 | |

CAPEX | 73 494 | 63 779 | 72 882 | 77 023 | 55 098 | |

CAPEX % от выручки | 4,8% | 3,7% | 3,7% | 3,5% | 2,1% | |

FCF | 24 540 | 16 624 | 29 121 | 86 689 | 128 259 | |

Чистый долг | 183 396 | 209 331 | 241 939 | 268 276 | 169 246 | |

Чистый долг / EBITDA | 1,7 | 1,7 | 1,7 | 1,7 | 0,9 | |

Источник: данные компании, прогнозы и расчеты ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Риски

Неопределенность касательно дивидендов. Зарубежная прописка компании и крупнейшего акционера ограничивает возможность выплачивать дивиденды, что негативно сказывается на ее инвестиционном кейсе.

Соглашение РФ с Нидерландами об избежании двойного налогообложения прекратило действие с 2022 года. Увеличение налоговой нагрузки может негативно повлиять на решение компании о выплате дивидендов.

Снижение покупательской активности и платежеспособности населения может негативно сказаться на операционной рентабельности ретейлера. В 3-м кв. 2022 года сеть отметила, что она продолжила «инвестировать в цены на социально значимые категории товаров», это оказало давление на маржу.

Сделки с региональными игроками («Слата» и «Красный Яр») были согласованы с ФАС с условиями выполнения «социальных и коммерческих обязательств». Регулятор постановил, что X5 Group должен ограничить наценку на отдельные позиции товаров: например, на крупы — в пределах 10%, на капусту, свёклу — не более 5%. Хотя компания может компенсировать сокращение маржи по этому ассортименту через другие товары, ограничение наценки может оказать давление на рентабельность операций таких магазинов.

Технический анализ

На дневном графике ГДР X5 на Мосбирже консолидируются около уровня сопротивления в районе «круглой» цифры 1600 руб. после сильного ралли. При пробитии 1640 руб. распискам может быть открыта дорога к уровню начала года в 1880 пунктов. В случае коррекции расписки могут снизиться к поддержке в 1450 пунктов, при дальнейшем углублении просадки возможен откат к 1170 руб.

Источник: finam.ru

Похожие статьи

«Ноттингем Форест» заинтересован в нападающем «Болоньи» Ван Хойдонке

Губерниев расстроен отказом сборной России от турнира ЦАФА: «Нагрузка большая? Теперь это так называется»

Бензема стал пятым игроком в истории со 150 матчами в Лиге чемпионов