Аналитики "Финама" подготовили инвестиционный обзор сырьевого сектора. В первой части исследования рассмотрены основные тенденции в секторе производителей базовых материалов и предложены идеи по акциям отраслевых эмитентов.

Металлы нащупали дно

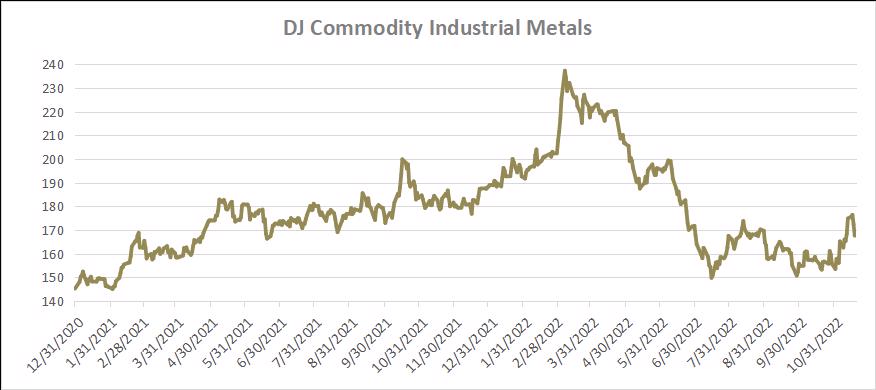

Несмотря на продолжающееся замедление производственной активности и ожидания рецессии, особенно заметные в еврозоне, рынки промышленных металлов во второй половине года стабилизировались после коррекции и в IV квартале предпринимают попытку выйти из фазы консолидации в сторону роста.

Источник: Investing.com

Таким образом, ожидаемые риски рецессии уже заложены в цены, дно найдено, и теперь скорее можно ожидать отскока или как минимум консолидации в более широком диапазоне, чем продолжения падения.

Лучшую динамику сейчас показывают золото и серебро. Последние данные в США обозначили признаки того, что пик инфляции пройден. Следовательно, инвесторы ожидают сокращения темпов повышения ставок Федеральной резервной системой, стабилизации доходностей казначейских облигаций и ослабления доллара.

Худшая динамика наблюдается в ценах на стальную продукцию, которые пока продолжают снижаться, отражая снижение спроса на фоне кризиса строительной индустрии Китая. В целом в 2022 году отмечается сокращение объемов мирового производства стали, которое произошло почти во всех регионах, за исключением Индии и Ирана, заметно нарастивших выплавку.

В перспективе отрасль должны поддержать инфраструктурные проекты, реализуемые во многих странах. Дополнительный спрос на сталь также создаст необходимость последующего восстановления разрушенной энергетической, транспортной и коммунальной инфраструктуры Украины.

Источник: IHS Markit

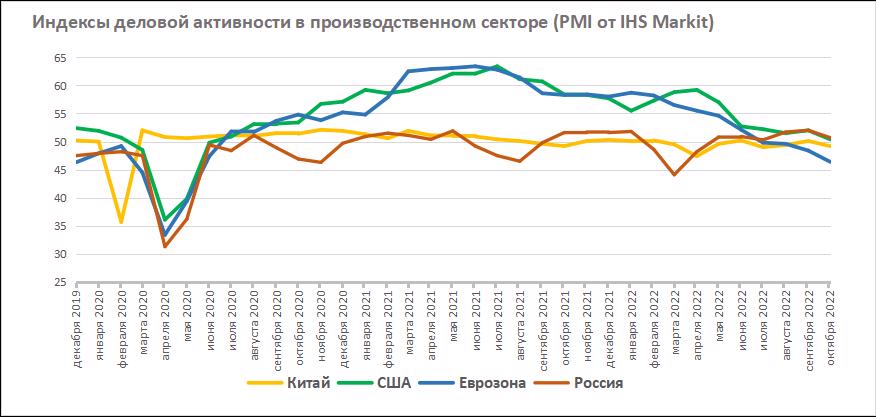

Позитивная динамика заметна на рынках алюминия, никеля, меди и в других промышленных металлах, цены на которые часто являются опережающим индикатором для разворота экономики от стагнации к росту. Товарные рынки, как и фондовые индексы, вообще редко движутся синхронно с изменениями ВВП или индексов деловой активности.

Фактор нестабильной геополитической обстановки после начала СВО со временем стал привычным фактом жизни и постепенно был учтен в ценах. По мере использования на рынок также перестают давить запасы сырья, накопленные в период логистических сбоев, и опасения перебоев в поставках.

Энергетический кризис в ЕС лишь на время стал поводом для возврата к традиционной энергетике и роста цен на углеводороды. Отказа от декарбонизации и энергоперехода не будет. Напротив, для обеспечения энергобезопасности и энергонезависимости в будущем страны ЕС постараются ускорить развитие альтернативной и возобновляемой энергетики. Это обеспечит дополнительный спрос на цветные, особенно на электротехнические и батарейные металлы.

Ожидаемым драйвером для рынка могло бы стать смягчение коронавирусных ограничений и уход от политики нулевой терпимости к COVID-19 в Китае после того, как Си Цзиньпин упрочил свое положение и продлил пребывание у власти на новый пятилетний срок. Некоторые признаки смягчения начали появляться, вызвав воодушевление инвесторов, но ненадолго, так как затем последовали новые вспышки заболеваемости и новые ограничения.

Между тем новые карантины начинают вызывать возмущения и протесты жителей китайских провинций. Политика нулевой терпимости утрачивает функцию инструмента дополнительного контроля над обществом и становится фактором снижения общественной стабильности. Есть шансы, что власти КНР будут искать возможность изменить политику относительно коронавируса, как это уже произошло в других странах.

Это могло бы стать мощным драйвером для рынков, так как Китай является крупнейшим источником спроса, перерабатывая около половины производимых в мире сырьевых товаров.

Российские акции

Российский фондовый рынок остается обособленным от мировых финансовых рынков, что обусловило повышенный дисконт для оценки акций. С другой стороны, крепкий рубль, адаптация эмитентов к работе в условиях санкций, приток новых средств за счет дивидендов возвращают потенциал роста отдельным бумагам, которые уже выглядят излишне перепроданными.

Мы возобновляем оценку потенциала с определением целевой цены с применением повышенного странового дисконта по акциям эмитентов, продолжающих раскрывать финансовую отчетность. По бумагам компаний сектора, которые отчетность не раскрывают, мы ограничиваем оценку акций их рейтингом относительно рынка без указания целевой цены.

Сталелитейные компании

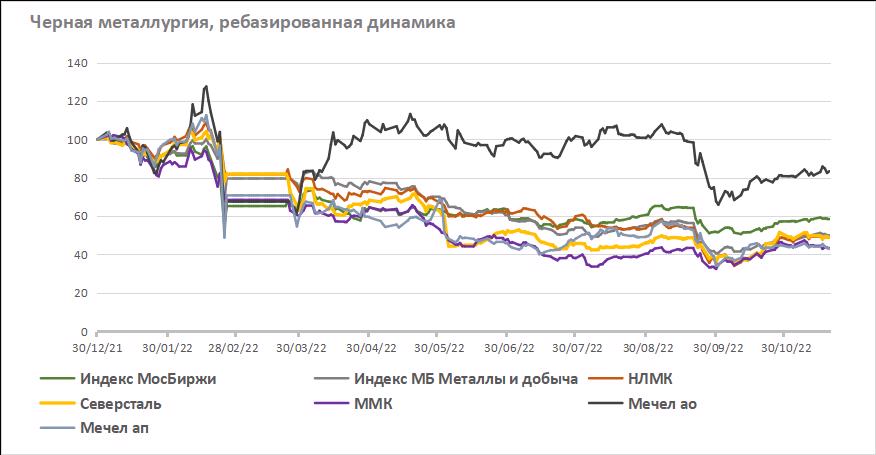

Сталелитейная отрасль испытала наиболее сильное санкционное давление, почти полностью потеряв европейский рынок после введения ЕС запрета на импорт из России стали и металлопродукции. Экспорт в другие регионы оказался на грани рентабельности из-за падения цен, высоких дисконтов, удлинения транспортного плеча и укрепления рубля.

Внутренний спрос сократился на фоне ухода из России машиностроительных брендов. По данным Росстата за 9 месяцев 2022 год, выпуск стали в стране снизился в годовом сопоставлении на 8,9%, выпуск готового проката — на 4,9%. Вдобавок выросла налоговая нагрузка на отрасль после введения акциза на жидкую сталь и увеличения ставок НДПИ на добычу руды и угля.

Тем не менее операционные отчеты крупнейших металлургов за III квартал 2022 года оказались более сильными, чем ожидалось, показав рост продаж после провала II квартала. Внутренний рынок смог принять значительную часть упавшего экспорта за счет строительной отрасли, роста спроса на трубную продукцию и, видимо, увеличения поставок на оборонные предприятия.

Однако компании не раскрывают подробностей и с весны не публикуют финансовых отчетов, что не позволяет провести сравнительную оценку их положения. Также сталелитейщики приостановили дивиденды, которые ранее платили ежеквартально, что делало их акции доходными бумагами. Хотя акции металлургов явно перепроданы, мы не готовы рекомендовать их к покупке и сохраняем в целом по отрасли рейтинг на уровне "Хуже рынка" с некоторыми исключениями.

В сравнительной динамике лучше прочих выглядят обыкновенные акции "Мечела" в силу того, что могут рассматриваться инвесторами как способ инвестировать в угольные активы. Таким образом на динамике акций "Мечела" отражаются цены на уголь, высокие в период энергетического кризиса. Однако, по нашей оценке, доля энергетического угля в продажах компании уступает доле сортового проката, цены на который сейчас находятся под давлением.

Источник: Investing.com

Главной проблемой "Мечела" остается чрезвычайно высокий уровень долга и фактически отрицательная стоимость чистых активов. На наш взгляд, акции "Мечела" имеют неприемлемо большие риски для портфельных инвесторов. Высокая волатильность акций на бирже позволяет рассматривать их только в качестве инструмента для краткосрочных операций. С учетом этих факторов мы присвоили по обыкновенным и привилегированным акциям ПАО "Мечел" рейтинг "Хуже рынка".

Несколько лучше, чем в целом по отрасли, положение у НЛМК благодаря более удачной структуре бизнеса и отсутствию санкций, что позволяет выделить компанию на общем фоне. К настоящему времени ни НЛМК, ни ее основной владелец Владимир Лисин, контролирующий 79,3% акций, не попали под прямые санкции. От введения четвертого пакета санкций ЕС номенклатура экспортной продукции группы НЛМК пострадала минимально благодаря удачной конфигурации производственных активов.

23% мощностей НЛМК по производству проката расположены в ЕС, 19% — в США. Компания поставляет на них стальные слябы и, таким образом, имеет хорошие шансы сохранить структуру своего экспорта. Хотя восьмым пакетом санкций ЕС ввел запрет на импорт из РФ стальной заготовки, введение этого запрета было отложено на 2 года. За 9 месяцев 2022 года группа НЛМК сохранила докризисные объемы производства и даже увеличила объемы продаж на 4,3% в годовом исчислении.

С учетом всех факторов и рисков мы пока сохраняем нейтральный рейтинг по акциям НЛМК — "На уровне рынка".

Цветная металлургия

Российские производители цветных металлов остаются важным звеном в мировых производственных цепочках. В силу этого они практически не попали под прямые санкции. Персональные санкции против отдельных бизнесменов практически не отразилась на деятельности компаний, поскольку в этой отрасли, в отличие от сталелитейной, они, как правило, не имеют контрольного пакета.

Исключением можно считать ситуацию с группой УГМК, непубличной компанией и крупным производителем меди и цинка. LME запретила торговлю металлами от УГМК после того, как Великобритания ввела санкции против контролирующего акционера группы Искандера Махмудова. Других примеров подобного рода среди публичных компаний сектора мы не видим.

Запущенная на LME процедура обсуждения идеи закрыть для российских металлов свои биржевые склады завершилась отказом от этих ограничений. Хотя отдельные потребители в инициативном порядке отказываются от сотрудничества с российскими поставщиками, в целом мировая индустрия не готова обойтись без металлов из РФ в условиях энергетического кризиса и сокращения энергоемкого производства в развитых странах.

Пожалуй, главная проблема, с которой сталкиваются производители, это сложности с поставками горнодобывающего оборудования и запчастей. С июля ЕС и Япония ввели запреты на поставку в Россию спецтехники, в том числе тяжелой карьерной. Заменить технику на отечественные модели сложно, ее производится мало, а качественной, современной и эффективной техники очень мало. На помощь приходит так называемый параллельный импорт и поиск аналогов в "дружественных" странах. Это приводит к переносу сроков реализации проектов и росту затрат.

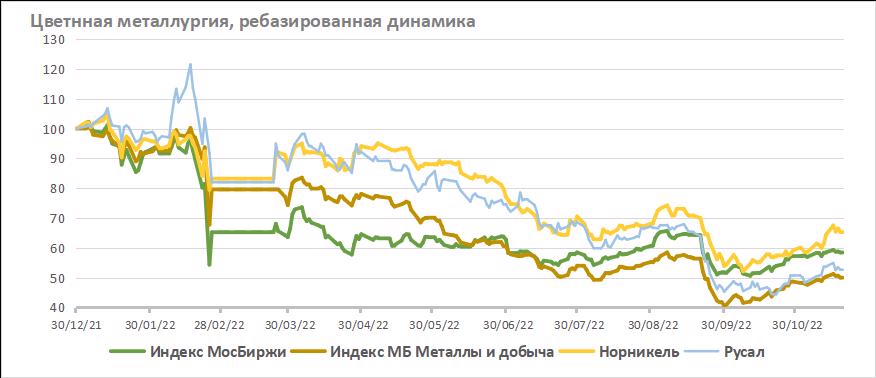

Среди ликвидных акций производителей цветных металлов представляют интерес наиболее ликвидные бумаги ОК "РУСАЛ" и ГМК "Норильский никель".

Источник: Investing.com

ОК "РУСАЛ" — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%. Основой устойчивости "Русала" остаются доступ к дешевой электроэнергии в России и доходы от владения блокирующим пакетом акций "Норникеля".

Хотя продукция компания не попала под санкции, она зависит от поставок глинозема, в то время как Николаевский глиноземный завод на территории Украины остановлен, а Австралия запретила экспорт этого сырья в Россию. Однако, судя по всему, компания сумела решить проблему обеспечения заводов сырьем, так как производство первичного алюминия в I полугодии 2022 года увеличилось на 1,2% (г/г) и составило 1 891 тыс. тонн. По всей видимости, ОК "РУСАЛ" удалось наладить поставки недостающих объемов сырья из Китая, хотя это и привело к росту себестоимости производства первичного алюминия.

При этом высокие цены реализации обеспечили рост выручки на 31,3%, (г/г) до $7,15 млрд. Скорректированная EBITDA увеличилась на 37,4%, до $1,81 млрд, а нормализованная чистая прибыль (с учетом доходов от "Норникеля") — на 11,3%, до $2,01 млрд. "РУСАЛ" возобновил выплату дивидендов, после большого перерыва выплатив промежуточные дивиденды за I полугодие 2022 в размере $0,02 на акцию.

Ключевыми рисками для "Русала" остаются зависимость результатов компании от зарубежных поставок сырья, а также возможное снижение доходов, получаемых за счет владения долей в "Норильском никеле", после окончания срока действия акционерного соглашения.

Даже с консервативным подходом к оценке перспектив и рисков компании мы видим потенциал для роста акций ОК "РУСАЛ". Мы присвоили акциям ОК "РУСАЛ" рейтинг "Покупать" с целевой ценой 47,68 руб. Апсайд к текущим ценам составляет 23,8%.

ПАО "ГМК “Норильский никель”" — один из крупнейших мировых производителей промышленных металлов. Компания занимает первое место в мире по производству палладия, третье место по добыче никеля и первое место по производству высококачественного никеля, четвертое место по производству платины и родия, а также восьмое место по добыче кобальта и 11 место по производству меди.

"Норникель" и его экспорт металл практически не попали под санкции. Хотя Владимир Потанин попал под персональные санкции Великобритании, на саму компанию они не распространяются, поскольку его доля в капитале "Норникеля" меньше контрольной (35,95%).

Финансовые результаты "Норникеля" за I полугодие 2022 года нейтральны. Восстановление объемов добычи и продаж после прошлогодних аварий уравновесило снижение средних цен реализации палладия и сохранило выручку. Показатель EBITDA из-за роста налогов снизился в годовом выражении на 16% до $4,8 млрд. Чистая прибыль увеличилась на 18% и составила $5,1 млрд. За 9 месяцев 2022 года производство никеля увеличилось на 22,6% (г/г) до 159,2 тыс. тонн, производство меди — на 10% до 317,1 тыс. тонн, палладия — на 11,2% до 2 128 тыс. тройских унций.

В 2022 году истекает срок действия акционерного соглашения с ОК "РУСАЛ". Владимир Потанин уже заявил, что после этого "Норникель" перейдет к обычной системе корпоративного управления. Согласно соглашению, при текущем уровне долговой нагрузки "Норникель" распределял на дивиденды 60% EBITDA, что делало его акции очень доходными. Ожидается, что компания перейдет на новую формулу расчета, по которой на дивиденды будет распределяться от 50% до 75% FCF.

Одновременно "Норникель" удваивает капитальные вложения в модернизацию и развитие для решения давно назревших проблем. В результате акции компании сильно потеряют в дивидендной доходности. На наш взгляд, снижение их цены в 2022 году уже включает в оценку эти ожидания.

Источник: Finam.ru

Стратегия "Норникеля" настроена на то, чтобы сохранить позиции крупного глобального поставщика металлов для "зеленой экономики", нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы. Мы разделяем такую стратегию и считаем, что для роста акционерной стоимости компании, работающей на расширяющемся рынке и нацеленной на развитие бизнеса, в долгосрочном плане инвестиции важнее дивидендов.

Мы присвоили акциям ГМК "Норникель" рейтинг "Покупать" с целевой ценой 19 974 руб. Апсайд к текущей цене на горизонте 12 месяцев составляет 33,3%.

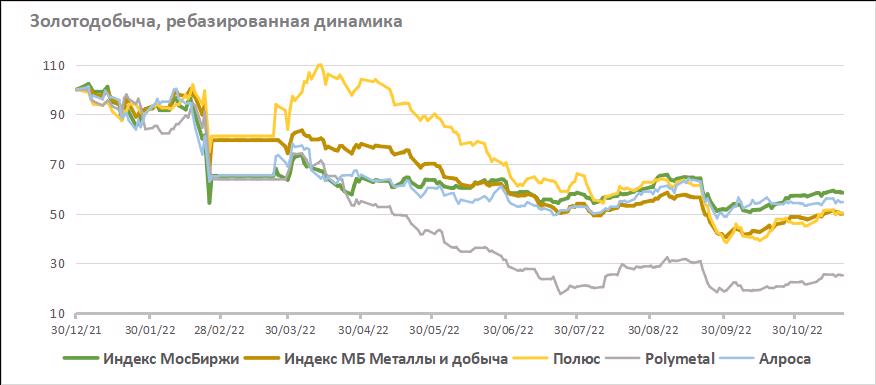

Золотодобыча

Отрасль золотодобычи оказалась под комплексным давлением санкций, направленных одновременно против экспорта золота, против аффинажных заводов, против крупнейших банков с лицензией на операции с драгметаллами, против поставок тяжелой техники и горнодобывающего оборудования.

Как показала отчетность компаний, воздействие санкций отразилось на росте себестоимости и сокращении объемов добычи, падении продаж, ухудшении финансовых результатов, отказе от дивидендов и удлинении сроков реализации инвестиционных проектов.

ПАО "Полюс" имеет серьезные перспективы увеличить производство золота после освоения месторождения "Сухой Лог" и войти в мировой топ-3 золотодобытчиков не только по запасам, но и по добыче. Это хорошая долгосрочная перспектива. Однако сейчас продажи компании сильно зависят от готовности Банка России пополнять золотом свои резервы. В противном случае компании придется строить собственную экспортную логистику.

Polymetal International PLC — второй по добыче золота в России и первый по добыче серебра. Акции Polymetal показали худшую динамику и потеряли в цене более 75%, поскольку у компании первичный листинг в Лондоне и очень большой free float (около 70%), в котором большая часть принадлежит нерезидентам. В случае нормализации акции Polymetal могли бы сильно выстрелить вверх. Но и риски по ним большие.

Источник: Investing.com

Алмазодобывающая компания "АЛРОСА" оказалась под серьезными санкциями и попала в американский лист SDN, что закрывает возможности для расчетов в долларах и создает проблемы с совершением сделок, поскольку может повлечь вторичные санкции для контрагентов.

Компания уверяет, что сохраняет устойчивость, и подтверждает планы по добыче алмазов. При этом с марта 2022 год "Алроса" засекретила не только финансовую отчетность, но и данные о продажах. Это затрудняет анализ компании и не позволяет дать ее перспективам сколько-нибудь обоснованную оценку. С учетом этих факторов мы сохраняем по акциям ПАО АК "АЛРОСА" рейтинг "Хуже рынка".

Производители удобрений

Российские эмитенты — производители удобрений оказались в исключительном положении по отношению как к компаниям других отраслей, так и к зарубежным конкурентам. Производство удобрений стало одной из отраслей, которая не попала под прямые санкции. Удобрения включены в списки товаров первой необходимости наряду с сельскохозяйственной продукцией, не подлежащей запретам, и по ним не ограничений по валюте расчетов.

Это оказалось возможным благодаря образованию дефицита удобрений на фоне растущего спроса и значимому весу российских поставщиков на мировом рынке. На Россию приходится около 10% мирового производства химических и минеральных удобрений, в том числе около 8% азотных, около 7% фосфорсодержащих и около 16% калийных. Доля России в мировом экспорте химических и минеральных удобрений составляет около 16%, в том числе около 13% по азотным, около 16% по фосфорсодержащим и почти 18% по хлористому калию.

Хотя ряд владельцев и топ-менеджеров российских производителей удобрений попали под персональные санкции, риски самих компаний от персональных санкций были оперативно купированы передачей прав и полномочий.

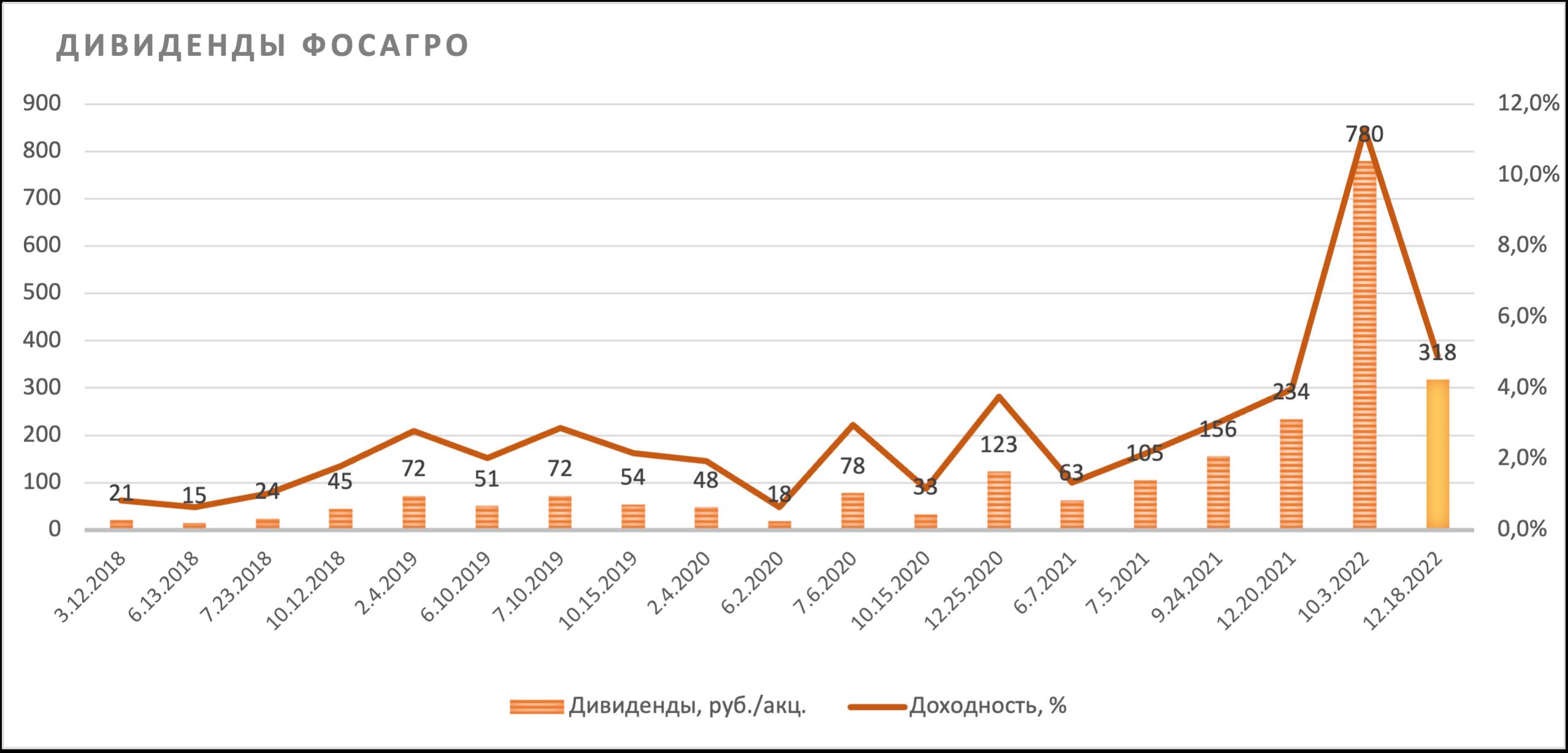

ПАО «ФосАгро» — крупнейший в России и один из ведущих мировых поставщиков фосфорсодержащих удобрений. Принадлежащее «ФосАгро» АО «Апатит» является мировым лидером в производстве высокосортного фосфатного сырья и крупнейшим европейским производителем фосфорных удобрений. Кроме того, компания располагает мощностями по производству аммиака и аммиачной селитры и выпускает азотные и смешанные удобрения.

В 2022 году «ФосАгро» раскрывает сильную операционную и финансовую отчетность и создает своим акциям хорошую дивидендную историю. По данным за 9 месяцев 2022 года компания увеличила объемы производства фосфорсодержащих удобрений на 7% (г/г) до 6,2 млн тонн, а азотных удобрений — на 5,9% до 1,9 млн тонн. Продажи компании выросли на 6,8% до 8,3 млн тонн удобрений. Выручка увеличилась на 57% до 459,4 млрд руб., а скорректированная чистая прибыль — на 75,1% до 150,2 млрд руб.

По итогам 9 месяцев 2022 г. совет директоров рекомендовал акционерам утвердить промежуточные дивиденды в размере 318 руб. на акцию. Текущая дивидендная доходность составляет около 5%. Закрытие реестра назначено на 18 декабря. По сути, это квартальные дивиденды, поскольку ранее компания выплатила акционерам по 780 руб. на акцию, включая итоговые дивиденды за 2021 г. и промежуточные дивиденды за I полугодие 2022 года.

Источник: данные компании, расчеты ФГ «Финам»

Определенные риски для компании сохраняются со стороны государственного регулирования. Воздействие государства проявляется в виде экспортных квот, регулирования цен, увеличения налоговой нагрузки. Так, в 2023 году правительство планирует ввести экспортную пошлину на удобрения в размере 23,5% при условии поставок на экспорт по цене выше цены отсечения, которую планируется установить на уровне $450 за тонну по всем видам удобрений. Хотя цены на удобрения упали на 20-30% от пиковых значений весны, они остаются гораздо выше уровня этой цены отсечения.

Источник: Finam.ru

Мы присвоили акциям ПАО «ФосАгро» рейтинг «Покупать» с целевой ценой 8 107 руб. Апсайд к текущей цене на горизонте 12 мес. составляет 26%.

Текущие идеи по акциям отраслевых эмитентов

|

Наименование |

Валюта |

Рейтинг |

Целевая цена |

Потенциал |

Тикер |

ISIN |

|

Российские акции |

||||||

|

"Норильский никель" |

RUB |

Покупать |

19 974,00 |

33,3% |

GMKN.MM |

RU0007288411 |

|

"ФосАгро" |

RUB |

Покупать |

8 107,00 |

26,0% |

PHOR.MM |

RU000A0JRKT8 |

|

"РУСАЛ" |

RUB |

Покупать |

47,68 |

23,8% |

RUAL.MM |

RU000A1025V3 |

|

НЛМК |

RUB |

На уровне рынка |

NA |

NA |

NLMK.MM |

RU0009046452 |

|

RUB |

Хуже рынка |

NA |

NA |

CHMF.MM |

RU0009046510 |

|

|

ММК |

RUB |

Хуже рынка |

NA |

NA |

MAGN.MM |

RU0009084396 |

|

"Мечел" (АО) |

RUB |

Хуже рынка |

NA |

NA |

MTLR.MM |

RU000A0DKXV5 |

|

"Мечел" (АП) |

RUB |

Хуже рынка |

NA |

NA |

MTLR_p.MM |

RU000A0JPV70 |

|

"АЛРОСА" |

RUB |

Хуже рынка |

NA |

NA |

ALRS.MM |

RU0007252813 |

|

Polymetal |

RUB |

Пересмотр |

NA |

NA |

POLY.MM |

JE00B6T5S470 |

|

"Полюс" |

RUB |

Пересмотр |

NA |

NA |

PLZL.MM |

RU000A0JNAA8 |

|

Зарубежные акции |

||||||

|

China Hongqiao |

HKD |

Покупать |

13,06 |

90,9% |

1378.HK |

KYG211501005 |

|

Zijin Mining |

HKD |

Покупать |

13,34 |

36,0% |

2899.HK |

CNE100000502 |

|

РУСАЛ |

HKD |

Покупать |

5,01 |

33,6% |

0486.HK |

RU000A1025V3 |

|

Freeport-McMoran |

USD |

Пересмотр |

NA |

NA |

FCX |

US35671D8570 |

|

Nucor |

USD |

Пересмотр |

NA |

NA |

NUE |

US6703461052 |

|

Newmont |

USD |

Пересмотр |

NA |

NA |

NEM |

US6516391066 |

|

Linde |

USD |

Пересмотр |

NA |

NA |

LIN |

IE00BZ12WP82 |

|

LyondellBasell |

USD |

Пересмотр |

NA |

NA |

LYB |

NL0009434992 |

Данные на 18.11.2022. Источник: ФГ "Финам"

Скачать обзор полностью в файле *pdf

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 18.11.2022.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Похожие статьи

«Ноттингем Форест» заинтересован в нападающем «Болоньи» Ван Хойдонке

Губерниев расстроен отказом сборной России от турнира ЦАФА: «Нагрузка большая? Теперь это так называется»

Бензема стал пятым игроком в истории со 150 матчами в Лиге чемпионов